龙头老大地位将继续稳固,新希望乳业IPO闯关成功!

9月27日晚,筹划上市多年的新希望乳业IPO闯关成功,获得发审委审批通过。对于这一家区域乳企而言,上市也将成为其下一步转向战略进攻的关键点。

从各个因素上来看,新希望乳业的背景(背靠新希望集团)、运营情况(营收规模较大)都比较理想,因此过会的难度并不会太大。于是在27日晚间,发审委不出意外的公布了新希望乳业首发获批的消息。

用差异化竞争来巩固龙头地位

作为西南龙头乳企的新希望乳业股份有限公司(下称“新希望乳业”)在证监会网站披露招股书,公司拟在深交所发行8537.11万股,占公司发行后股份总数的10%,保荐机构是中国国际金融股份有限公司。

据招股书披露,新希望乳业募集资金约5.04亿元。业内人士指出,新希望乳业如果成功在深交所上市,这将是继新希望六和之后,新希望集团旗下的又一家上市公司。

招股书对新希望乳业2015~2017年度的业绩进行了披露,营业收入分别为39.15亿元、40.53亿元和44.22亿元;

净利润分别约为2.97亿元、1.46亿元和2.16亿元。

报告期内,新希望乳业同年度收入和净利润在增减方向、变动幅度等方面存在较大差异,存在一定波动。

对此,新希望乳业方面表示,公司2015年与2016年度收入与净利润波动差异较大的主要原因是2015年公司处置长期股权投资产生了投资收益2.49亿元。

2017年新希望乳业收入与净利润波动差异较大原因主要是公司在2017年度综合毛利率较2016年度上升了2.24个百分点,而期间费用率较2016年维持在相对稳定的水平。

报告期内,新希望乳业综合毛利润稳中有升。

2015年、2016年及2017年度,公司综合毛利润分别为12.61亿元、13.16亿元、15.35亿元,综合毛利率分别为32.22%、32.48%和34.72%,呈稳定上升趋势。

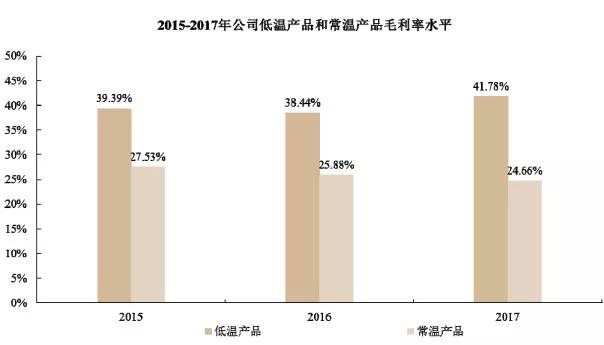

招股书上披露的数据显示,2015年~2017年,新希望乳业旗下低温奶产品销售额,在整体销售中的占比不断提高,从2015年的47.31%提升至2017年的58.18%,逐渐确立其在公司各产品类别中的主导地位,符合行业的发展趋势。

有数据显示,目前国内经营低温奶产品的企业数量已超过400家,其中区域龙头乳企的低温奶增速达到了20%左右。

而且低温产品的毛利率显著高于常温奶产品。

新希望乳业方面表示,在保持公司整体规模增长的情况下,持续提高低温奶产品销售收入的占比,有利于改善公司整体销售毛利率水平,从而提升公司的竞争力,实现与全国性乳企的差异化竞争、进一步巩固其在低温乳制品和区域乳制品市场的领先地位。

市场竞争压力越来越大

但随着低温奶发展的美好前景,越来越多的乳企都想在低温乳制品市场中分一杯羹。

公开资料显示,从2002年开始,新希望集团通过控股或参股杭州双峰、河北天香、邓川蝶泉等国内6家区域乳企,迅速在乳业领域大展拳脚,并于2006年成立了新希望乳业。

自2015年起,新希望乳业开始进行第二轮收购,先后收购了苏州双喜、湖南南山、西昌三牧等区域型乳企。

最新的一轮收购在2016年底,新希望乳业买下了日本朝日集团在山东的两个子公司(朝日绿源乳业、绿源农业公司),后者主营奶牛养殖、乳品生产和销售。

截至2017年12月31日,新希望乳业目前控股乳制品生产型子公司13家,分别为四川地区的四川乳业、西昌三牧,云南地区的昆明雪兰、云南蝶泉、昆明海子、七彩云,华东地区的杭州双峰、安徽白帝、苏州双喜,华北地区的河北天香、青岛琴牌、朝日乳业以及位于湖南的湖南南山。

显然,新希望乳业上市的很大一部分考虑,就是对借助上市对众多区域品牌实现品牌聚合;毕竟上市变成公众企业,对业品牌也会带来很大的提升。通过强化新希望乳业这一品牌,解决目前品牌力分散的问题。

而这次募资投建的营销网络项目,也是以希望利用品牌区域性优势的影响力,将多个品牌融合到新希望乳业中,使消费者对新希望品牌形成统一认知,全面提升品牌整体实力,扩大公司市场份额,提升品牌竞争力,提高公司品牌在全国市场的知名度,着力打造“中国第一鲜奶品牌”。

另一方面,此次上市也为下一步再融资发展预留机会和空间。

毕竟新希望乳业的扩张大多依靠资本并购,各家被收购乳企的情况各不相同,目前各家区域乳企产销尚可,但未来一旦市场扩张,对于企业资金的要求也会逐步增大,乳业随着竞争的加剧,利润并不算高,这两年新希望乳业的现金也在不断减少,因此借助资本市场实现融资,从而实现再发展无疑也是上策。

整理自:新浪财经、五谷财经等