文 | 郭媛

威士忌在中国,正迎来首个“成果验收期”。

近年来,国产威士忌的版图快速扩张,外资品牌落地中国建厂、国产酒厂“跨界”酿制威士忌,让本不属于中国的浓烈泥煤烟熏风味,正在这片土地飘散开来。

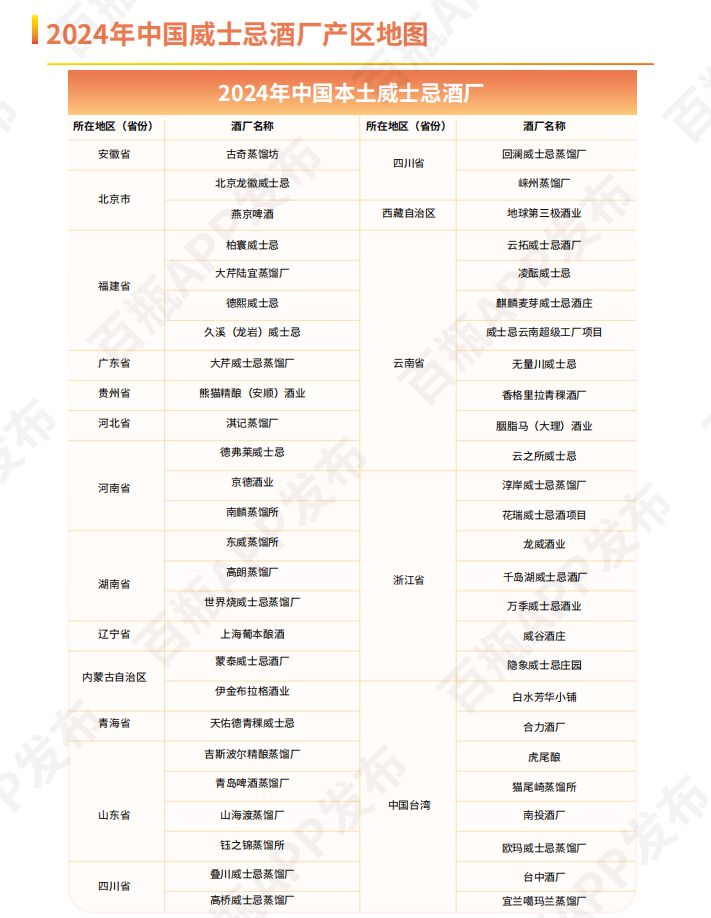

据《百瓶2024威士忌行业报告》,目前中国已有52家威士忌酒厂(包括中国台湾的8家)处于待建、在建和运营当中(因为台湾威士忌产业发展较为成熟,所以不在此文讨论的范围之内,本文中所描述的国产威士忌特指中国大陆的威士忌)。

国产威士忌产区概念也初具雏形,已逐步发展出浙江、福建、四川、云南、山东、湖南等省域产业聚集地,呈现出以产区为单位的市场竞争新格局。

图源:百瓶2024威士忌行业报告

群雄逐鹿,由“暗战”到“明争”

随着国产威士忌的持续繁荣和产区发展的进一步提速,国内威士忌产区发展的雏形和脉络逐渐清晰,进入了群雄逐鹿的局面。

各产区政策持续加码、威士忌酒厂不断聚集,形成一个又一个产区雏形。目前,国威成规模的产区自华北地区的山东,往南直至东南地区的福建、台湾,至华中地区的湖南省,到西南地区的四川、云南,大部分集中在亚热带地区,横跨1500公里形成了一个巨大的横T字形布局。

随着国威从拼产能、拼布局走向拼市场,国威产区之争也由以前各自埋头的“暗战”向高调出击的“明争”转变,产区排位战已呈一触即发之势。可以预见,产区化发展将在国威高质量发展和产业升级过程中发挥出越来越重要的作用,为品类和品牌发展带来更多遐想空间。

西南和东南是目前国威最热的两个酿造带。东南酿造带以浙江杭州千岛湖、福建龙岩、福建漳州为代表,西南酿造带则以四川邛崃、峨眉山,云南大理为代表,呈现出并驾齐驱的趋势。

2025年来,国威产区动作频频,从产区政策到企业动作,从新品首发到市场规划,步步为营意欲抢下“中国威士忌第一产区”。

东南的淳安县千岛湖抢先发招,淳安县将威士忌产业的发展写进了2025年政府工作报告中,淳安县表示2025年将加快特色产业集聚,加快建立威士忌生产孵化园、培育“千岛湖威士忌”区域公用品牌,水饮产业销售收入超200亿元;深化“千岛湖+‘五个之城’”旅游新品牌体系打造,加大制造业功能性总部招引力度,培育发展一批高端生产性服务业企业。

西南产区也动作不断频频发力。2月14日,峨眉山高桥威士忌酒业将注册资本从8000万元增至3亿元,同日,郎酒成立峨眉山峨道酒庄有限公司,注册资金3亿元,由郎酒全资持股;3月7日—9日,中集醇科·BRIGGS 2025艾威奖(Icons of Whisky)年度盛典暨峨眉山威士忌产业招商推介会在峨眉山举办,为中国威士忌产业的未来注入了新活力;

4月,全国首个威士忌旅游体验中心将在邛崃亮相,邛崃不仅在威士忌产品打造走在了行业前列,在国内消费者培育方面也走在了行业前列,其以酒旅融合发展的沉浸体验,为邛崃威士忌打开了发展新空间;

…………

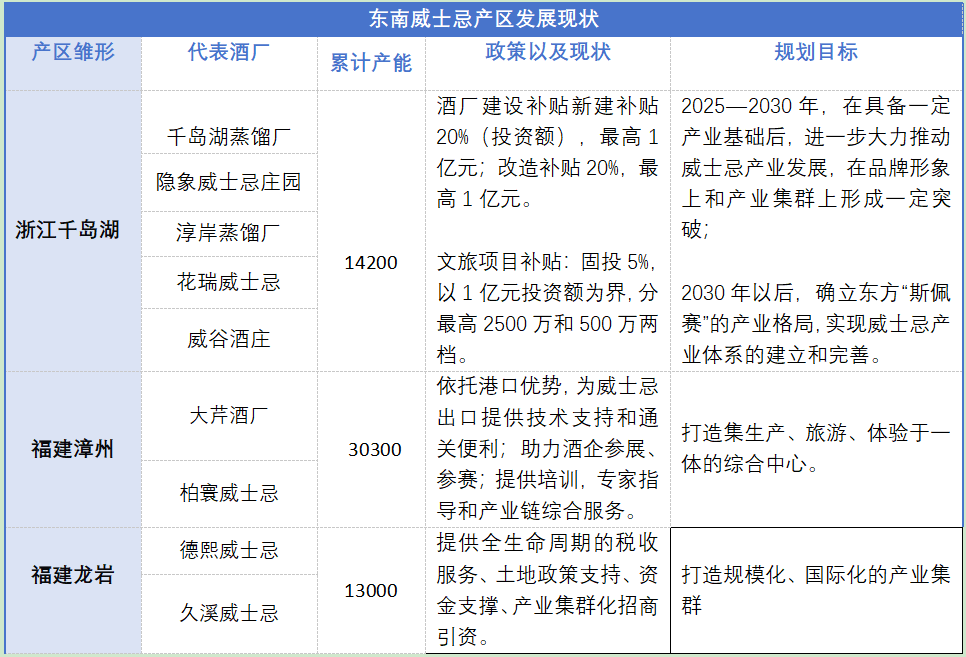

从产区整体规划来看,首先看东南酿造带。

数据来源:当地政府官网,企业网站,中邮证券研究所

得益于产区规划和政策保障的前置,东南区域的千岛湖虽然起步较晚,但是发展迅猛。截至目前,正式落地千岛湖的中大型威士忌项目已有5家,还有艾尔斯山和万季两个项目正在筹备中,扩展势头强劲。

2024年9月,首届中国国际威士忌发展大会暨千岛湖国际威士忌嘉年华在淳安成功举办,来自全国的45家威士忌领域的生产商、经销商、原辅料供应商和设备供应商到会,显示出了千岛湖的影响力。

目前福建漳州和龙岩两地的四家代表威士忌酒厂已全部投产,其中,龙岩更是以重点项目重点支持为导向,大力推动威士忌产业布局,并依托港口贸易优势,加速威士忌产业集群建设。

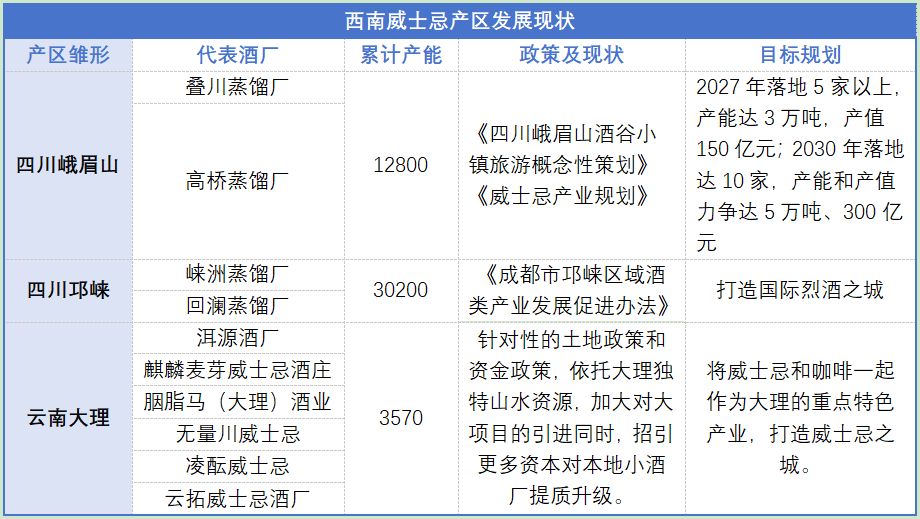

再看西南酿造带。

数据来源:当地政府官网,企业网站,中邮证券研究所

峨眉山坐拥叠川麦芽威士忌厂与高桥威士忌酒业公司。其中,叠川的基因来自保乐力加,而高桥则刻有郎酒的基因,这为峨眉山威士忌带来了强劲赋能。

2024年,在峨眉山政府的牵头下,峨眉山首次以产区的名义远赴苏格兰进行考察和招商,重点访问了苏格兰威士忌协会和爱丁顿集团、格兰父子集团以及保乐力加旗下蒸馏厂以及相关企业。

邛崃坐拥崃州和回澜两大威士忌酒厂,已成为中国规模最大的威士忌生产基地,威士忌桶陈量约占全国的80%以上。在2024年川酒成都产区大会上,邛崃明确要在国际烈酒市场中,积极推动威士忌产区建设的目标,不断为打造“中国威士忌黄金产区”注入新动能。

云南大理的威士忌产业发展同样迅速。云南威士忌酒厂主要分布在昆明、大理、迪庆、丽江、普洱等地区,其中以大理为最。虽然目前大理威士忌的产能体量还较小,但随着大理威士忌项目的增多和政府的持续推动,除了对外来产业资本的引入,大理还呈现出虹吸效应,吸引着云南省内的其他酒厂聚集,产区化发展已势不可挡,也提出了打造“威士忌之城”的新构想。

从产业资本来看,西南酿造带既有国际巨头扛旗,也有国内预调酒巨头的大手笔,还有国内传统酒企的跨界入局,这对提升产区知名度的作用不可小觑。保乐力加、帝亚吉欧本身旗下就有诸多威士忌品牌,在上游资源、技术能力及品牌背书方面具有先发优势;崃州蒸馏厂背后的资方百润股份则是国内当之无愧的预调酒No.1,其完善的渠道布局和强大的品牌推广能力将来也能为崃州蒸馏厂的产品进行赋能;高桥背靠郎酒,凭借其多年积累的品牌优势、渠道资源和酿造技术,赋予了产品独特的文化内涵与风味特点。

而由浙江、福建形成的东南酿造带,从资本上来看更本土化。敢为天下先的湖南人在威士忌酿造方面也走在行业前列,目前3家企业均已出酒;而福建的大芹陆宜和德熙威士忌酒厂均为创始人回故乡创办,加之地缘关系的原因,不可避免地受到台湾威士忌的影响。

横向来看,千岛湖以国际化集群对标苏格兰产区,邛崃则依托崃洲成为产能龙头,福建和云南则通过本土化风味与国际工艺结合抢占细分市场。随着2025年国威生态的进一步成熟,谁将成为国产威士忌第一产区的答案已慢慢浮现。

国威产区竞赛升级的背后逻辑

威士忌是一个品牌集中、产能集中的“高集中度”产业,而高集中度往往也意味着有话语权。参考国际威士忌产区的成长路径,孤木不林,随着国内众多威士忌酒厂汇聚起来的倍增效益,以及第一波国产威士忌成果验收期的到来,国威产区也走向台前。

除了以上在产能布局上已形成一定优势的产区外,山东烟台、贵州安顺等威士忌产业聚集地也在不断发力,向着产区化发展。

2024年烟台产区被列为中国威士忌四大候选产区之一。目前,烟台已有三家威士忌品牌且全部投产,其中吉斯波尔、钰之锦已有产品面世。此外,北京、河南、河北、贵州等区域,威士忌产业的集聚化发展和本土化生产已然成势。

产区竞赛升级的背后,主要是两点原因:一方面是企业龙头的引领,另一方面是政府部门的重视和支持。前者是内生动力,后者是外生动力,在内外两股力量共同助力之下,造就了当下国威产区的“明争”之势。

如崃州蒸馏厂目前已成为国内规模产能与橡木桶存量双双最高的威士忌酒厂,334层的柱式蒸馏器,数十万只橡木桶,3.5万吨的烈酒产能……崃州蒸馏厂用威士忌为邛崃产区开创了更多发展可能。同时,作为链主企业,崃州蒸馏厂还积极发挥引领作用,带动其他酒庄和企业的协同发展,提升了邛崃威士忌产区的整体竞争力。

依托崃州蒸馏厂这一国产威士忌的领军品牌,邛崃产区聚焦打造国内首个威士忌产区,推动新兴酒品类聚集,吸引更多资本和技术流入,进一步激发产业活力与创新能力。未来随着威士忌等烈酒产业生态的不断完善,邛崃产区也将具有更多产业竞争力和市场影响力,进一步提升产区形象和价值。

与邛崃威士忌的成长逻辑类似,峨眉山、千岛湖、大理等产区的崛起也是如此,均是龙头企业带动着产区其他品牌的发展,从而形成产区抱团发展之势。

政府的推力也是威士忌产区发展的重要因素。以千岛湖为例,主要表现在两个方面。

一是资源整合层面。淳安收储整合1300多亩交通便利、背山面水的珍稀土地资源,建成60多万方“拎包入驻”式标准厂房,助力企业“轻装上阵”。

另一个是政策层面。淳安专门出台《加快推进威士忌产业发展的若干意见》的产业扶持政策,推动产业链上下游配套项目引育,全方位做好支撑;同时成立威士忌产业服务专班,全程帮办代办,完善基础设施配套;淳安还谋划实施“美酒之城”三年行动方案,投资2.4亿元建设2.6万方坑道式仓储基地,推进高端酒店、文旅活动等威士忌消费场景打造……

此外淳安还为未来“千岛湖威士忌之城”的打造,擘画出了一幅美好蓝图:

第一阶段,即在2025年前,依托现有落地的威士忌项目,逐步探索淳安威士忌产业的合理布局;

第二阶段,即2025-2030年,在具备一定产业基础后,进一步大力推动威士忌产业发展,在品牌形象上和产业集群上形成一定突破;

第三阶段,即2030年以后,确立东方“斯佩赛”的产业格局,实现威士忌产业体系的建立和完善。

在品类龙头带动和政策支持双重助力之下,威士忌产区的价值得到进一步彰显。

多产区并行发展,影响几何?

浙江、福建、四川、云南、山东、湖南等产区的“明争”,正对国威的发展产生连锁反应:千岛湖锚定“威士忌中国最佳产区”;邛崃全力打造“中国威士忌黄金产区”;峨眉山锚定打造“中国高端威士忌产业集群”,大理提出打造“威士忌之城”……不难看出,越来越多的威士忌产区正在参与到这场产区大争之中。

这是国威发展到一定阶段的结果,不同的产区有着不同的风格,这是威士忌品质和价值的一种表达方式,未来或将有越来越多特色产区的出现,当有了产区的带头和引领,产区内品牌的发展将形成一股合力,推动品类不断往前发展。

国威通过多产区并行发展,构建了规模化生产体系,这不仅降低了物流与原料成本,通过产业集群效应,更有利于吸引国际资本和本土酒企得共同投资,从而形成“抱团式”竞争壁垒。

产区的发展势能一旦形成,将会对所在产区品牌和品类带来积极影响。这不仅是威士忌产品品质的高质量背书,也是品牌孵化的最直接助力;也有利于地方政府打造产业集群,优化上下游全产业链,给予威士忌产业在发展规划和政策支持方面具体的指导。对于消费者来说,产区叙事也有更利于增强消费者信任。

纵观近年来国内烈酒的发展,由于产区的竞合发展,人们提起赤水河就会想到酱香型白酒,提到四川则会想到浓香型白酒,产区与香型融为一体,互相成就。

国产威士忌多产区并行的产区模式,也为威士忌的发展提供了有力支撑。或许在不远的将来,人们提到中国威士忌,首先便会想到浙江千岛湖,四川峨眉山、邛崃,云南大理,福建或是烟台等产区,这是国内威士忌未来的一场“大考”。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯