文 | 郭媛

中国威士忌市场正在加速“熟成”。

2024年,中国威士忌市场迎来了一个关键的转折点。十年间,市场规模增长了4.2倍,国产威士忌产量首次超过进口量,52家酒厂遍布全国,产业集群初具规模。然而,市场的快速增长并未掩盖其中的隐忧:进口威士忌遇冷,消费场景单一,年轻消费者需求多元化。在这场威士忌的“热”潮中,品牌们如何应对挑战,抓住机遇?

3月3日,《百瓶威士忌2024年度行业报告》发布,为我们揭示了这一市场的深层变局与未来趋势。

中国威士忌生态加速“熟成”

根据中国酒业协会数据显示,2023年我国威士忌酒的市场规模约55亿元,同比增长10%,从2013年的12.88亿到2023年的55亿,10年间我国威士忌市场规模增长4.2倍。

2023年,中国威士忌产品总产量达到5万千升,同比增加127%,首次超过进口总量。

从产能上看,2023年中国威士忌实际蒸馏产能为4.5万千升,总设计蒸馏产能为8万千升,总产能规划为25万千升,同比上一年分别增长50%、33.33%、66.66%。桶陈规模方面,桶陈总量达60000-65000千升,桶陈量占比最大的为2年以下年份,桶陈量为55000千升。

在消费结构转型的2024年,中国威士忌进一步显示了其逆势生长的韧性。《报告》显示,2024年国内威士忌酒厂已有52家(包括中国台湾的8家)。

从地域分布观察来看,中国威士忌酒厂遍布18个省市自治区,形成多地产业集群,各地正利用独特地理条件打造不同风味产品,其中以云南、浙江、四川和福建等地最为集中。

产能进一步增加的同时,中国威士忌在高端化进程上也迎来了新进展。

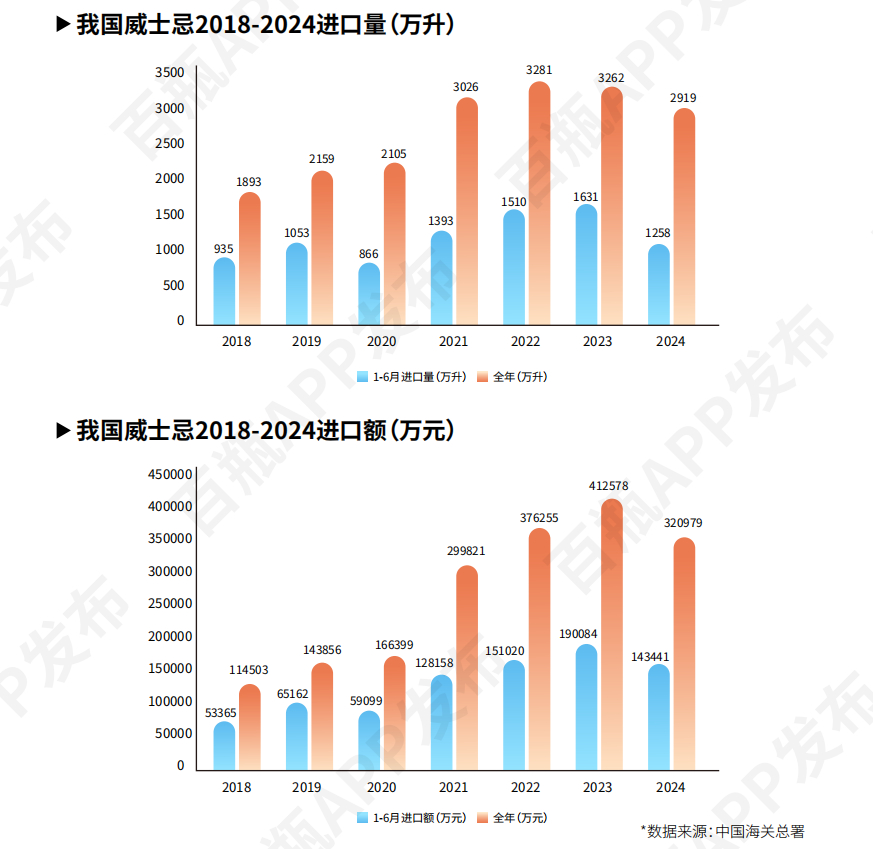

2018-2022年,我国威士忌进口量整体稳步上升,但自2023年起,进口量出现明显下降。2024年,进口量从2023年的3262万升降至2919万升,明显低于前两年水平。

根据海关总署数据显示,2024年1-12月烈酒进口量、进口额分别下降7.54%、24.17%,进口额跌幅明显大于进口量跌幅,消费降级明显。

威士忌进口额跌幅大于进口量跌幅的背后,是国内消费者对国外高端威士忌进口占比的下降,中国高端威士忌迎来新增长空间。同时,进口威士忌单价走向平价,说明消费者更倾向于性价比高的威士忌产品,国威迎来新发展机遇。

同时,威士忌的相关标准也逐渐完善。

2月26日,中国酒业协会公众号发布内容《解读威士忌新国标》,历经4年修订,威士忌新国标终于出炉。

新国标的发布,意味着中国威士忌生产经营、从业者资质规范化进程等都在不断完善。威士忌在中国的生产逐渐成体系化,围绕生产与消费的产业链也逐渐成形,中国威士忌赛道已由“野蛮生长”步入“规范化生长”阶段。

据《报告》,国威消费者对中国本土威士忌的熟知程度较高,“了解部分知名品牌”的用户达58.82%,崃州、噶玛兰、大芹关注度为排名TOP3,分别为70.13%、56.82%、30.09%。

消费群体生变

消费场景亟待进一步开发

虽然中国威士忌生态加速“熟成”,但消费场景仍有待进一步开发。

当下,威士忌消费群体正向年轻化、高知化、内向化发展。2024年,百瓶新注册女性用户占比达35%,购买和开瓶数量对比2023年均呈现出增长。同时,威士忌用户年轻化趋势明显,其中18-24岁用户占比最高,达30%。其中,女性消费者也呈现出明显年轻化趋势,00后和95后占据主导,分别达到37.68%和34.78%。

高学历、高收入人群是威士忌消费主力军,本硕博学历占比高达75.12%,本科学历占比超50%,拥有海外背景的消费者占两成。从收入看,月入1万-2万元消费者占比最高,达30.02%。

可明显看到,国内消费者对威士忌产品的兴趣日益浓厚,消费需求不断细分和多元化、渠道也在不断衍化。但威士忌消费场景却仍相对单一,亟待进一步开发。

从消费人群来看,《报告》分析,当前国内威士忌消费人群中,18-29岁的年轻族群占比超过一半,高达56%,这意味着这一有着巨大消费潜力的人群已然成了购买威士忌的主力军。从职业分布上可以发现,白领和蓝领更爱消费威士忌,分别达到了38%。而这类人群较为集中的一、二线城市则成为威士忌消费者数量最多、消费力最强的地域。

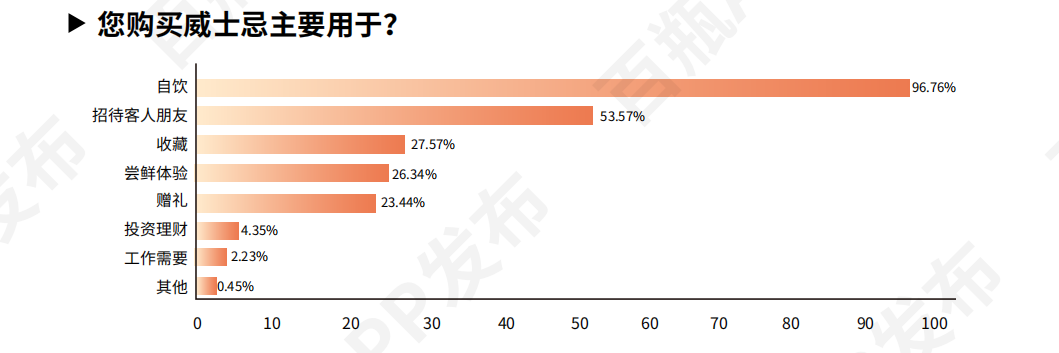

在威士忌的消费动机上,《报告》指出,驱动消费者购买和品饮威士忌的主要原因是自我满足,有96.76%的消费者因为自饮而购买,其次便是用来招待亲友,饮酒主要是为了个人享受和社交,满足自饮需求是核心驱动力,“悦己”成为第一要素。

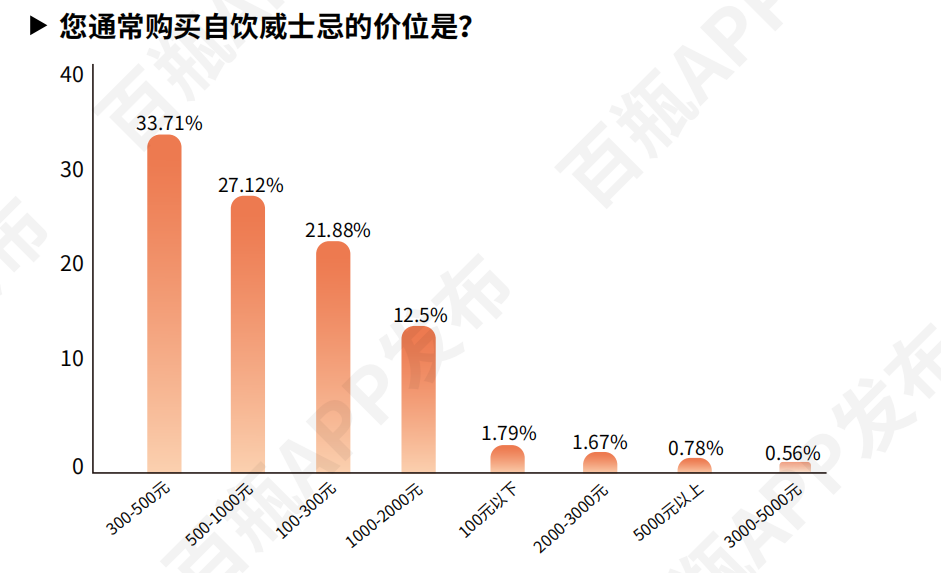

从品饮偏好来看,国内消费者常选300-1000元的酒款,购买主要考虑口感、价格和产品口碑。威士忌消费市场开始走向成熟,消费者更加注重产品的性价比。

从以上数据可明显发现,当下威士忌消费市场呈现出消费人群扩大、消费动机个性化、消费需求多元化的特点。但消费场景却仍旧停留在自饮、朋友聚会和威士忌吧、品鉴会几大主场之间。商务应酬、威士忌商店等细分场景还有待进一步开发。

渠道方面,消费群体进一步向线上转移。

2024年威士忌电商(天猫+抖音)销售额达到13亿元,其中传统电商平台天猫销售额达10.71亿元,占主要份额。同时,抖音渠道增长明显,2023-2024年实现连续两年增长,2024年抖音平台的威士忌销售额达2.29亿人民币,同比增长30.6%。

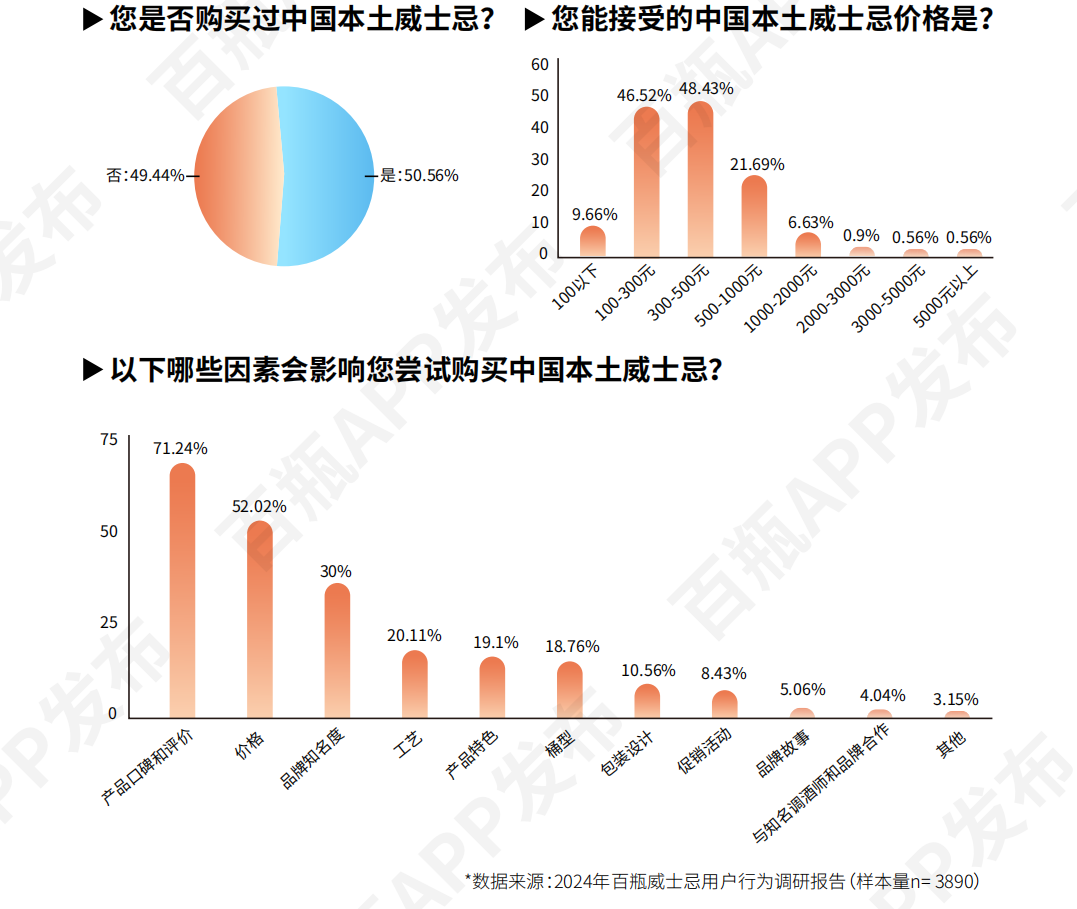

消费者更加理性化,在百瓶APP所做的调研中,近50%以上的消费者青睐300-500元的威士忌产品,100-300元价位段紧随其后(46.52%),500-1000元价位段占比21%,位列第三。

在影响购买决策的因素方面,中国威士忌的产品口碑和评价占比高达71.24%,成为核心选购因素,价格因素的占比位列第二,达到52.02%。消费者不再一味追逐国外高端产品,更加注重产品的性价比。

威士忌热中的冷思考

可以明显看到的是,在多元化、个性化的市场发展趋势下,威士忌正被越来越多国内消费者接受。

但市场的利好并不意味着酒企酒商可以高枕无忧,只有长期培育品牌、深耕市场才有可能胜出。

《报告》指出在Z世代进一步占据甚至引领消费主流的当下,所有的消费品都值得重做一遍。2024年,国威消费群体呈现出“高知化”“年轻化”“内向化”三大特征,2025年,这一群体将进一步分化,呈现出“Z世代”主导、女性消费崛起、下沉市场渗透三大特点,这对威士忌的设计和价格等提出了更高要求。

消费者在选择威士忌时,更加注重品质与价格的平衡。专业评测和用户口碑越发成为消费者选购的重要依据,这意味着威士忌酒厂需要在提升品质的同时,也要注重性价比的考量。

总的来看,本土威士忌经过长足的发展,产业基建初见成效。在坚守传统风味的同时,也在积极探索创新,聚焦“新风味”“新场景”和本土化元素,并尝试将威士忌融入更多的生活场景中,为消费者带来全新的品饮体验。

同时,中国威士忌也在积极寻求国际化的发展机遇。2024年一些中国威士忌品牌已经开始尝试出海,探索国际市场的新机遇。

中国威士忌市场的春天已经到来,但未来的路并不平坦。随着消费群体的年轻化、高知化,以及消费场景的多元化,威士忌品牌们需要在品质、价格、场景创新等方面持续发力。进口威士忌的遇冷为国产威士忌提供了高端化的机遇,但品牌们不能仅仅依赖市场的红利,唯有通过长期培育品牌、深耕市场,才能在激烈的竞争中脱颖而出。无论是高端化、场景化还是国际化,威士忌品牌们都需要找到自己的独特定位,才能在未来的市场中赢得一席之地。中国威士忌的未来,既充满机遇,也充满挑战。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯