文 | 吴明辉

子弹飞行的轨迹有两种可能:一种是加速飞行,另一种是逐渐减速。2024年,中国酒类商品的进口与出口,正如这两颗子弹,分别在国内与海外市场中展现出截然不同的飞行轨迹。

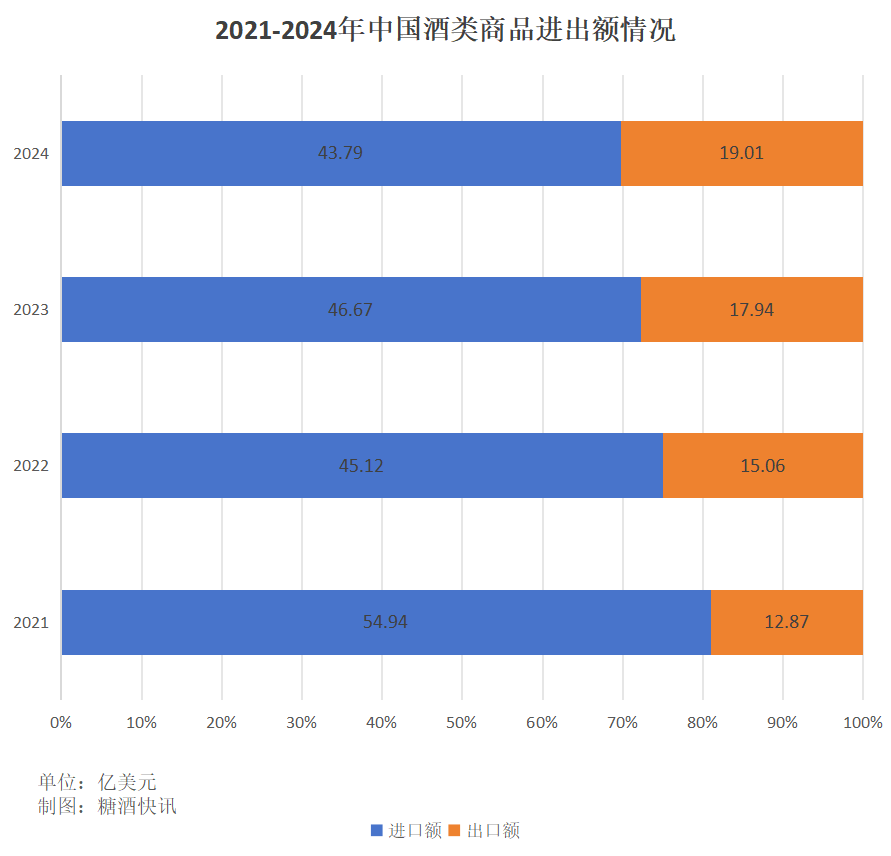

根据中国食品土畜进出口商会酒类进出口商分会发布的2024年中国酒类进出口数据显示,2024年,中国酒类进口总额43.79亿美元,同比下滑6.16%,较2021年缩水20.6%;与此同时,酒类出口总额从2021年的12.87亿美元逆势增长至19.01亿美元,四年间复合增长率达12.8%。

2024年中国酒类进出口数据进一步呈现“进口收缩、出口扩张”的显著分化,背后折射出中国酒业市场结构、消费趋势及企业战略的深刻调整。

进口酒类:烈酒降温,葡萄酒深V反弹

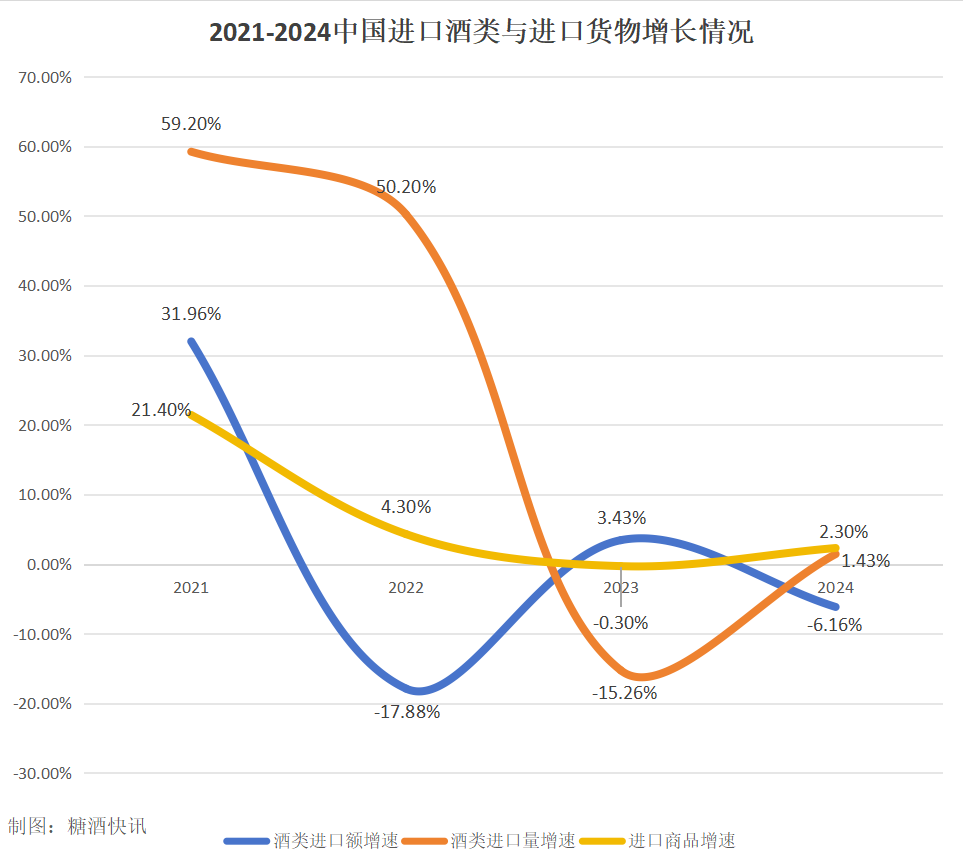

2024年,中国酒类商品进口总额为43.79亿美元,同比下滑6.16%,进口总量为82.99万千升,同比增长1.43%。尽管2024年中国酒类商品进口量实现了正增长(2023年进口总量为81.83万千升),同时进口总金额同比增速也优于2022年,但仍处在历史较低位,并且在2024年首次出现了进口额与进口量增速双双低于2024年中国进口货物增速(按金额计算)的情况。

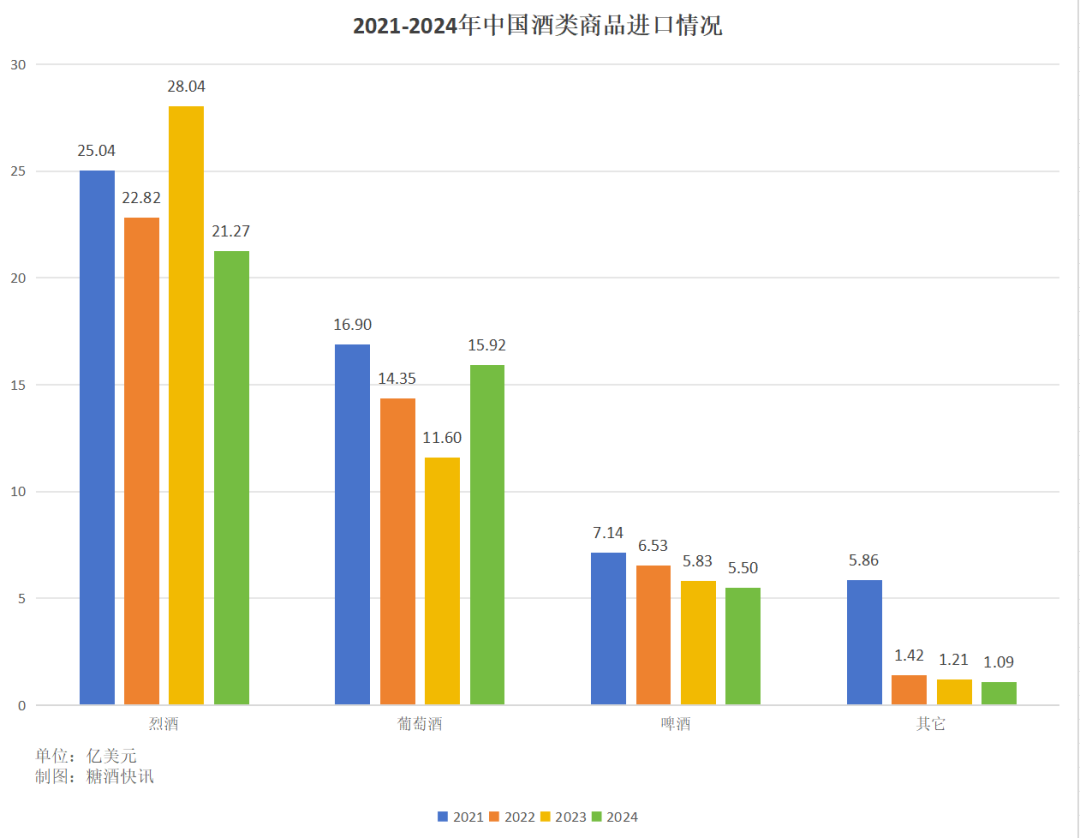

2024年,第一大进口酒类烈酒进口额锐减6.77亿美元(同比减少24.14%),从上年的28.04亿美元减少至2024年的21.27亿美元,创下2021年以来的新低,直接导致2024年中国进口酒类整体(金额)呈现大个位数下滑。

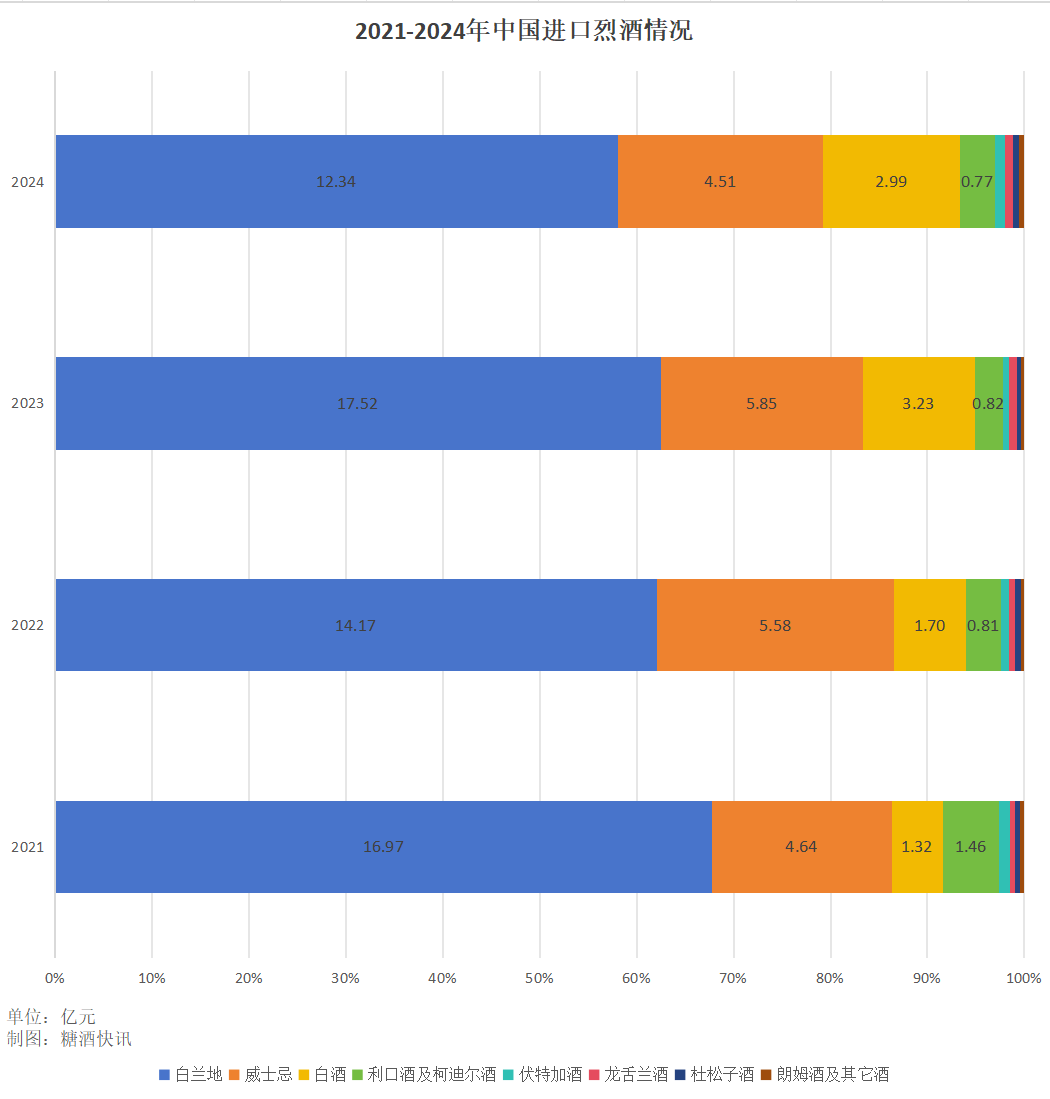

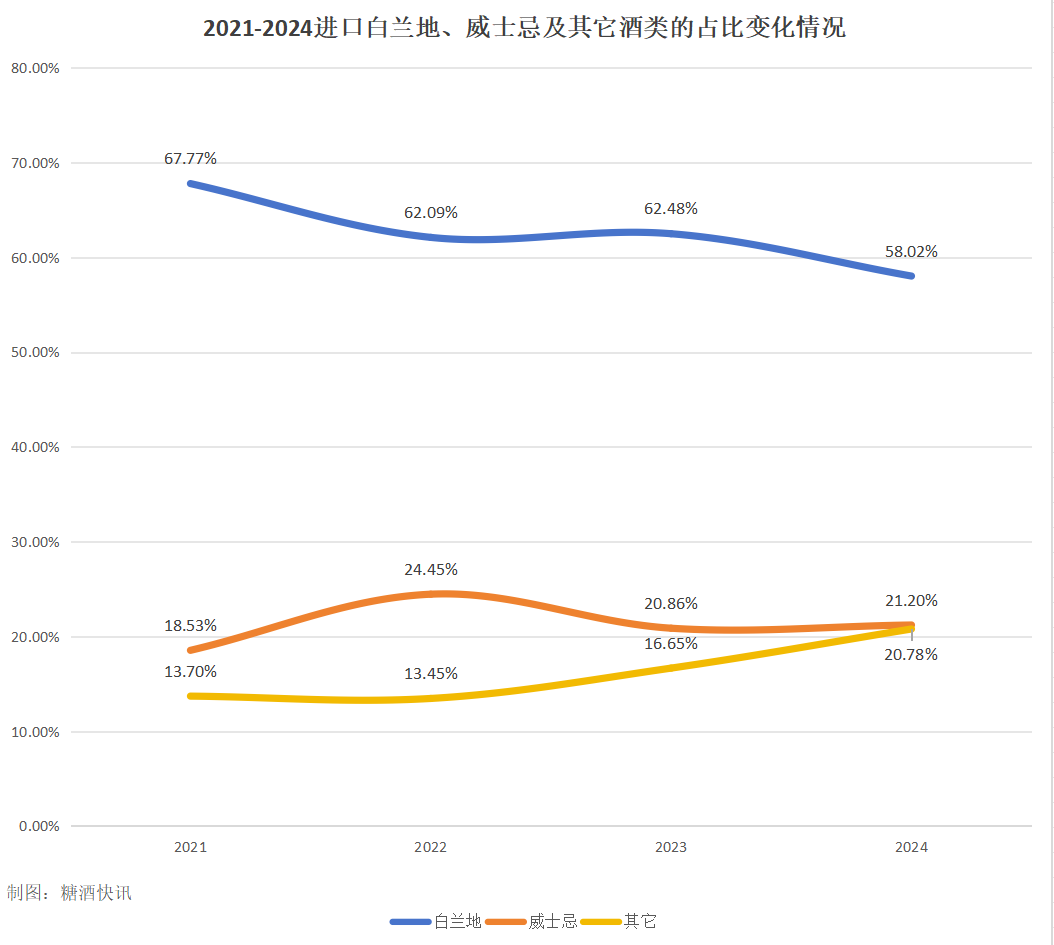

在进口烈酒中,2024年白兰地进口额仅为12.34亿美元,较2023年17.52亿美元的高点跌落近三成,甚至低于2022年。造成2024年白兰地进口额锐减的重要原因是,2024年10月,中国对原产于欧盟的白兰地采取反倾销措施。法国国家干邑行业管理局在2025年2月的一份声明中表示,反倾销将导致每个月出口至中国的干邑白兰地骤降50%。

从长期趋势来看,进口白兰地所占份额呈阶梯式下降,从2021年的67.77%已降低至2024年的58.02%,四年减少近10个百分点。潮饮荟(上海)品牌管理有限公司创始人殷凯表示:“洋酒市场不管是渠道价格还是终端价格都比较稳定,30.6%—39.0%的保证金比率对品牌方与经销商来说都难以消化。如果传导到消费端,将改变消费者的选择。这种情况持续得越久,对品牌甚至品类就会产生越大伤害。”因此,未来进口白兰地无论是金额、量还是占比都有可能持续减少。

作为进口烈酒中的第二大酒种,威士忌在2024年也出现了滑铁卢。进口金额从2023年高峰时的5.85亿美元跌至4.51亿美元,同比增速也从2021年的91.74%下跌至20.34%、4.74%、-22.80%。造成进口威士忌向下俯冲的重要原因是本土威士忌逐步走向市场。

自2011年烟台吉斯波尔酿酒厂建厂,国产威士忌的产能持续攀升。中国酒业协会数据,2023年我国威士忌实际蒸馏产能已达4.5万吨,本土产能首次超越进口量,总设计产能规模增至8万吨,且远期规划产能高达25万吨,直接将中国威士忌产量推至全球前八。

天猫国际的数据更具启示性:2024年618大促期间,500元以下价格带的本土威士忌销售占比突破33%,同比激增140%。当消费者发现四川邛崃产区的单一麦芽价格仅是苏格兰同等级产品的60%时,进口威士忌的品牌溢价体系开始松动,进口威士忌走出舒适区,进入缩量时代。

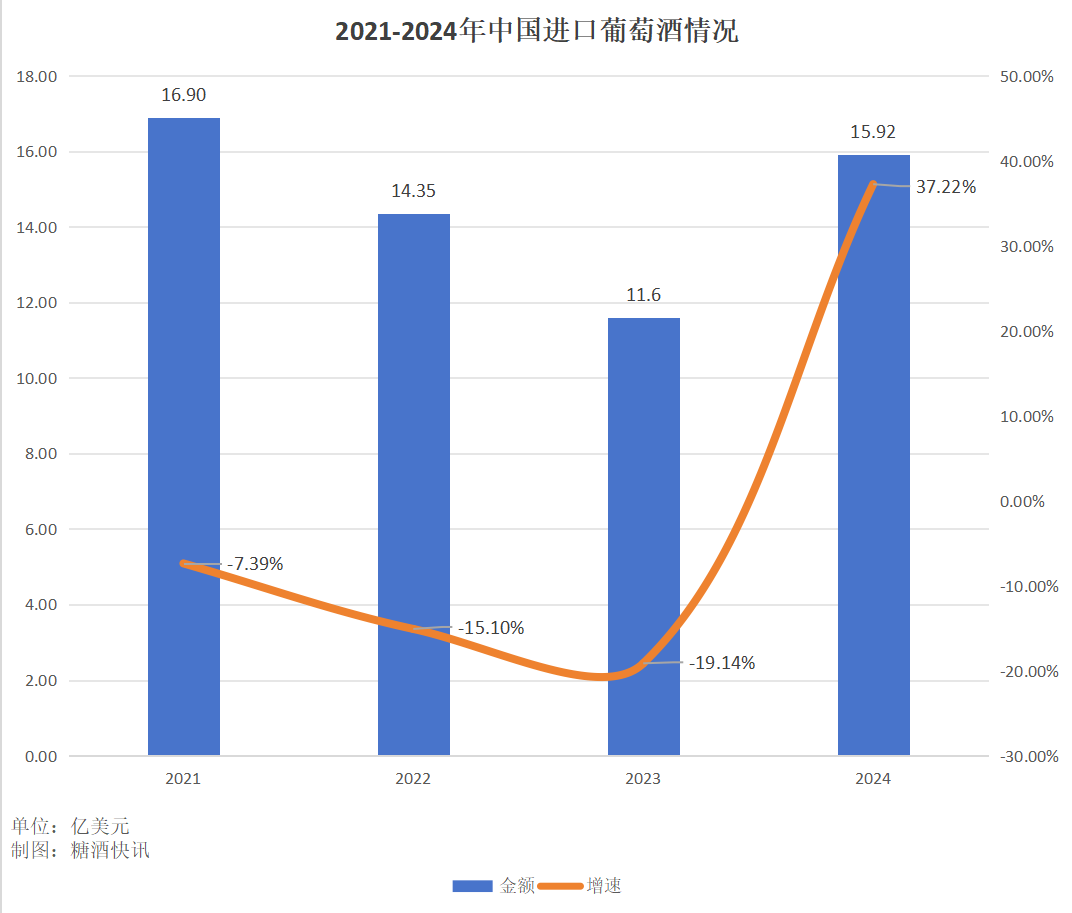

与进口烈酒划出向下曲线不同的是,进口葡萄酒在2024年则写出了一个明显的V字。在金额上,2024年中国进口葡萄酒15.92亿美元,同比增长37.22%,实现了自2021年以来的首次正增长;在进口量上,去年中国约进口28.28万千升,同比增长13.61%。

将进口葡萄酒数据与国产葡萄酒数据相比较可以发现,即便在澳葡双反期间(2021.3.28——2024.3.29),国产葡萄酒销售收入增速也处于低速增长区间,2021、2022、2023年增速分别为-9.9%、2.2%、4.8%。而中国食品土畜进出口商会酒类进出口商分会数据显示,在2024年,澳洲葡萄酒回归之年便实现了量价额倍数级涨幅,轻而易举重归榜首,而智利、意大利等地葡萄酒也持续保持两位数增长,多增长极带领进口葡萄酒重返增长行列。

出口酒类:白酒破浪突围,啤酒远征遇阻

当中国进口酒类市场陷入负增长的漩涡时,中国出口酒类市场却呈现另一片天地。数据显示,2024年中国酒类出口总额同比增长5.95%至19.01亿美元,出口酒类总量同比增长5.1%至75.26万千升。尽管增速自2021年以来有所放缓,但仍实现了量价双增。

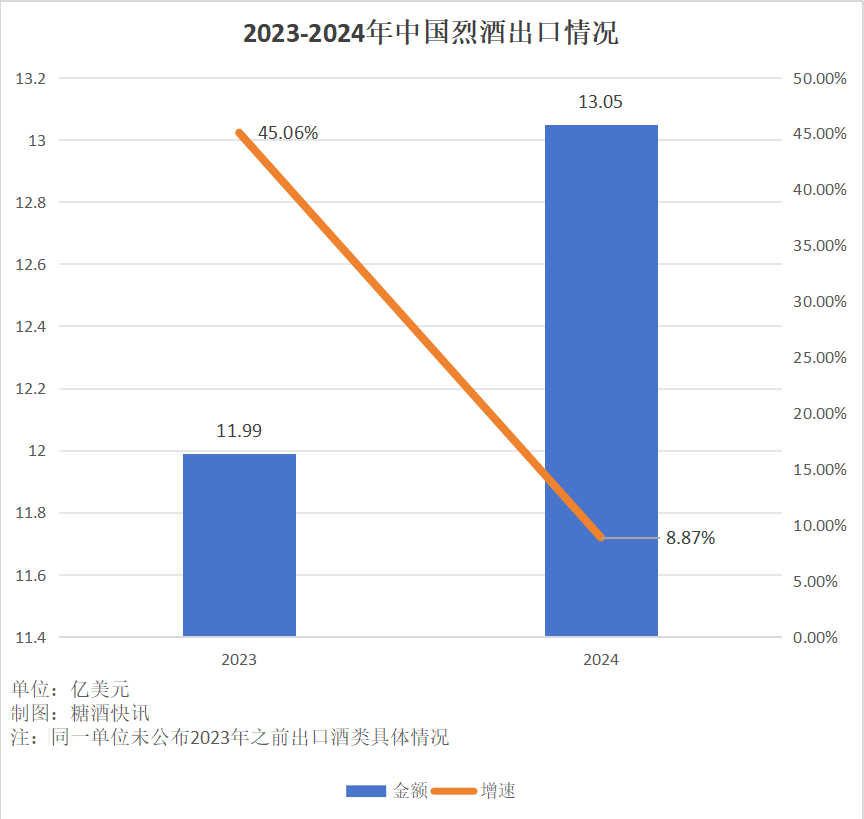

按照中国食品土畜进出口商会一级统计目录,烈酒是中国第一大出口酒类,2024年出口金额达到13.05亿美元,约占2024年出口总额的68.65%,占比较2023年提升(66.83%)1.82个百分点。不过从增速来看,烈酒品类出海的步伐有所放缓,已从2023年的45.06%降低至8.87%。

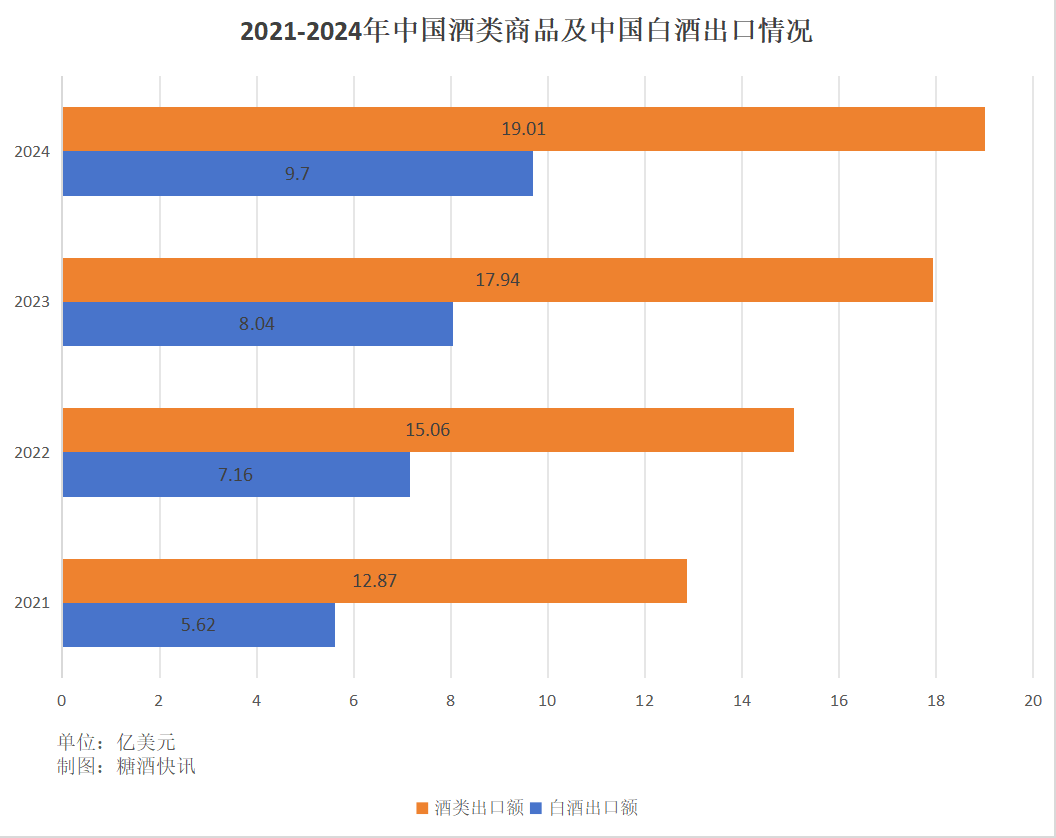

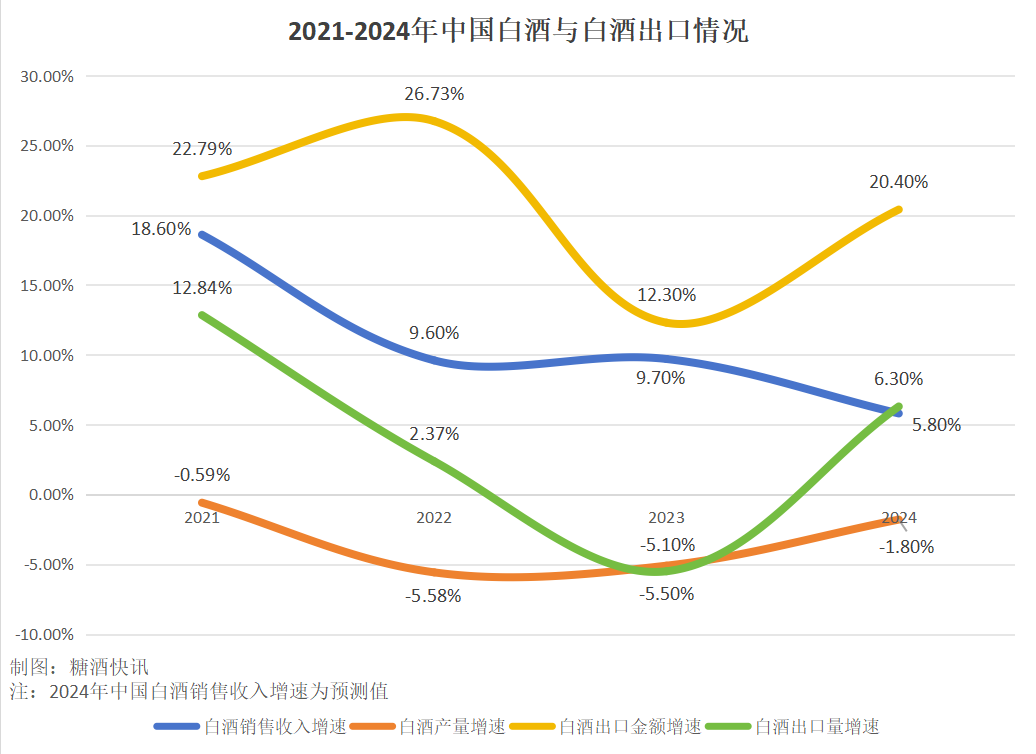

从二级统计目录来看,占据中国酒类商品出口金额半壁江山的白酒是中国出口第一大酒类,2024年出口金额达到9.7亿美元,出口量为1.64万千升,无论是出口额还是出口量均较2023年实现了更快速的增长,其中出口金额同比增长20.4%(2023年同期增速为12.3%),出口量同比增长6.3%(2023年同期增速为-5.5%)。

2024年,香港、澳门、美国、日本、澳大利亚仍是中国白酒的主要出口地,分别占到中国白酒出口总额的27.78%、7.24%、5.95%、3.92%、3.47%,但与2023年相比,美、日两地市场均出现了不同程度的下滑,市场分别缩水5.6%、10.1%,另外德国退出中国白酒出口TOP10榜单。在增量市场中,香港受烈酒税政策调整(大幅降低),2024年出口总额与总量分别实现了42.4%、5.2%的增长,新加坡、泰国、越南等东南亚等深受中华文明影响的市场也出现了较为明显的增长。

白酒出海是中国白酒产业存量时代少有的增量市场。在产业层面,对比2021-2024年中国白酒产业与中国白酒出口情况,发现除2023年白酒出口总量同比增速低于产业整体增速外,其它时候量与价均高于产业整体增速,且均为正增长;在企业层面,贵州茅台2024年高附加值茅台酒销量增长超40%、茅台酱香酒销量增长超30%,水井坊前三季度海外销售收入同比增长65%,一个个高增长数值背后都述说着海外市场的增量诱惑。

当前不少白酒巨头已加快国际化布局的步伐,茅台计划2025年在东南亚、欧洲、北美等市场发展约20家新渠道商;五粮液则将国际市场列为重点目标,提出“五个紧跟”的出海方法论;汾酒2025年将在国际化战略上进行一系列布局,打造国际化1.0版本。随着出海步伐加快,未来白酒出口规模或将出现持续的量价双增。

除白酒之外,啤酒是中国酒类出口商品中的第二大酒种,2024年出口总量与总量分别达到4.7亿美元、67.00万千升,分别同比增长3.32%、7.25%,增速低于2023年的38.09%、29.61%。考虑到全球啤酒消费市场疲软及QYR的预测(2025-2031年全球啤酒市场销售额年复合增长率为-0.7%),鉴于当前中国啤酒出口增速持续放缓的态势,未来中国啤酒出海或将面临更大的压力。

中国酒类市场的进口与出口正在经历深刻的变化。在烈酒市场,随着本土威士忌产能逐步释放、反倾政策销影响,进口白兰地与威士忌面临国产替代化的挑战,而中国白酒依托文化输出与产能优势,将加速涌向海外;在葡萄酒市场,随着澳洲葡萄酒的强势归来,在存量市场中国产葡萄酒受到的压力将进一步提升;在啤酒市场,在全球啤酒消费低迷的大趋势下,承压成为大概率事件。

子弹的飞行轨迹正在重塑中国酒类市场。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯