文 | 吴明辉

2024年是酒业剧烈调整的一年,尤其是经过“酱酒热”催熟的酱酒行业,调整尤为明显。从生产企业到销售企业,价格与库存上长期存在的问题,模糊了从业者对酱酒产业未来的判断。

2月13日,权图酱酒工作室在贵州省白酒企业商会2024年年会上发布了《2024-2025年度酱酒产业发展报告》(以下简称《报告》),从多个维度分析酱酒进入新周期后的变化。本文从报告中提炼出关于酱酒产业的五大热门问题,为调整中的酱酒产业寻找确定性坐标。

酱酒市场扩容的趋势未改

尽管2024年主流消费人群“喝好一点、喝少一点”的消费趋势没有改变,且居民消费能力尚处于复苏阶段,经销商普遍感受到消费者“喝酒次数变少了,单次酒量变少了”,但酱酒市场扩容的趋势并未改变。

报告显示,2024年,我国酱酒实现销售收入2400亿元,同比增长4.35%;实现利润约970亿元,同比增长3.19%。

权图酱酒工作室指出,传统的酱酒七大主销区(贵州、北京、河南、山东、广东、福建、广西)酱酒消费人群没有减少,其它区域市场中的酱酒消费人群也在增长。

未来,酱酒将占据核心消费人群结构的50%以上,仍然是白酒中成长速度最快、市场体量最大、附加值最高的香型和品类。

优质酱酒产能成为准入门槛

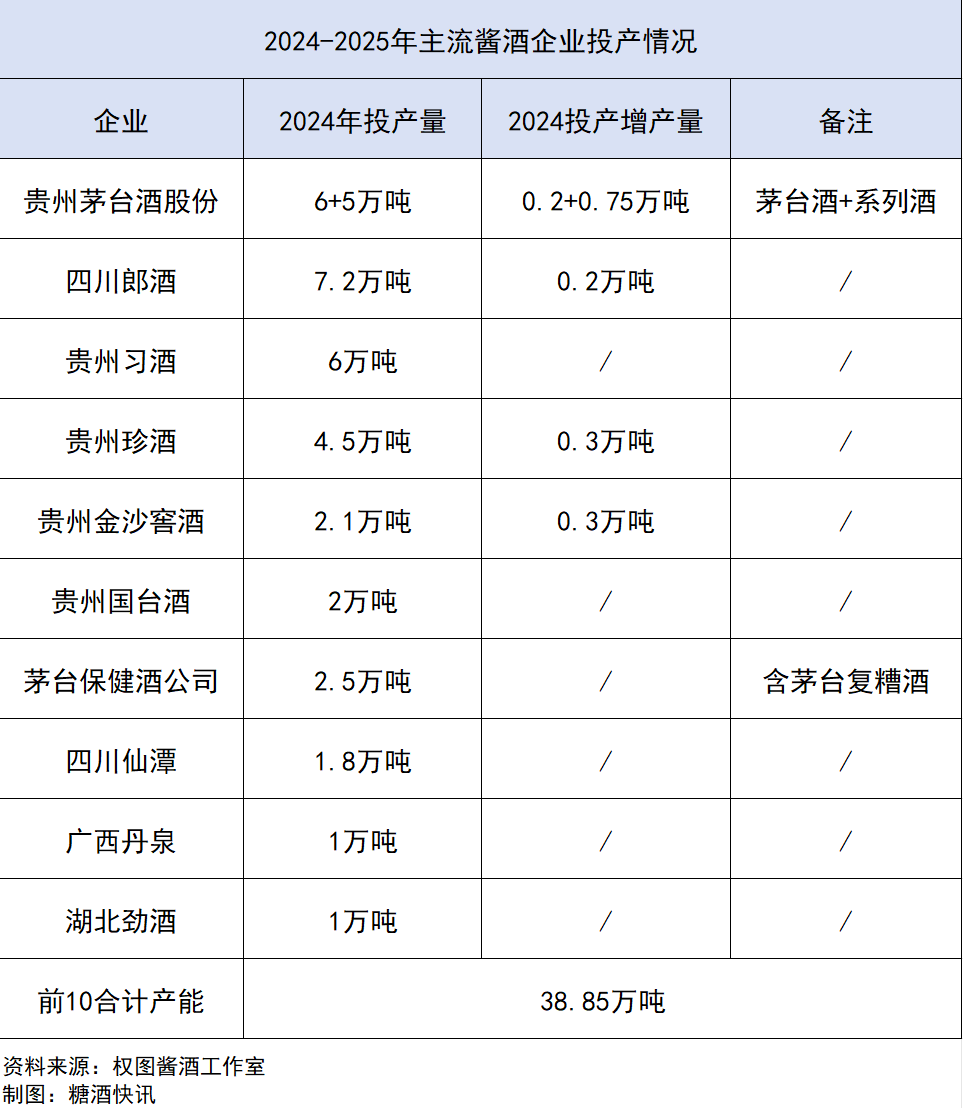

2024年,我国规模以上白酒产量仍未止跌,国家统计局数据显示,2024年中国规上企业产量同比下降1.86%。而中国酱酒产能也有所下降,《报告》显示,2024年中国酱酒产量约65万千升,同比下降13.33%。

但进一步拆解可以发现,中国酱酒产量下降主要是地方酱酒企业、中小酱酒企业等欠优势企业减产、停产所致。数据显示,2024年贵州茅台等头部和主流酱酒企业普遍稳产或小幅扩产,而仁怀等酱酒主产区的地方主流酱酒企业90%大幅减产,70%的中小酱酒企业直接停产。

目前,我国酱酒产业整体产能已来到相对健康的区间,即有效产能将保持在60-70万吨之间,供给市场的酱酒产能将维持在50万千升左右。而当前酱酒产业的结构性调整还将长期存在,直至中小酱酒企业产能几乎出清,80%的产能由酱酒企业的TOP10占有。

优质酱酒已经成为市场的准入门槛,未来随着头部酒企投产的酱酒产能释放,酱酒产业供给端的压力还将持续提升,存量竞争下酱酒对品质的竞争也将步入更高维度。正因如此,坚持精品酿造和足年储存的精品酒庄和圈层酱酒将迎来新的发展机会。

酱酒品类仍具有价格优势

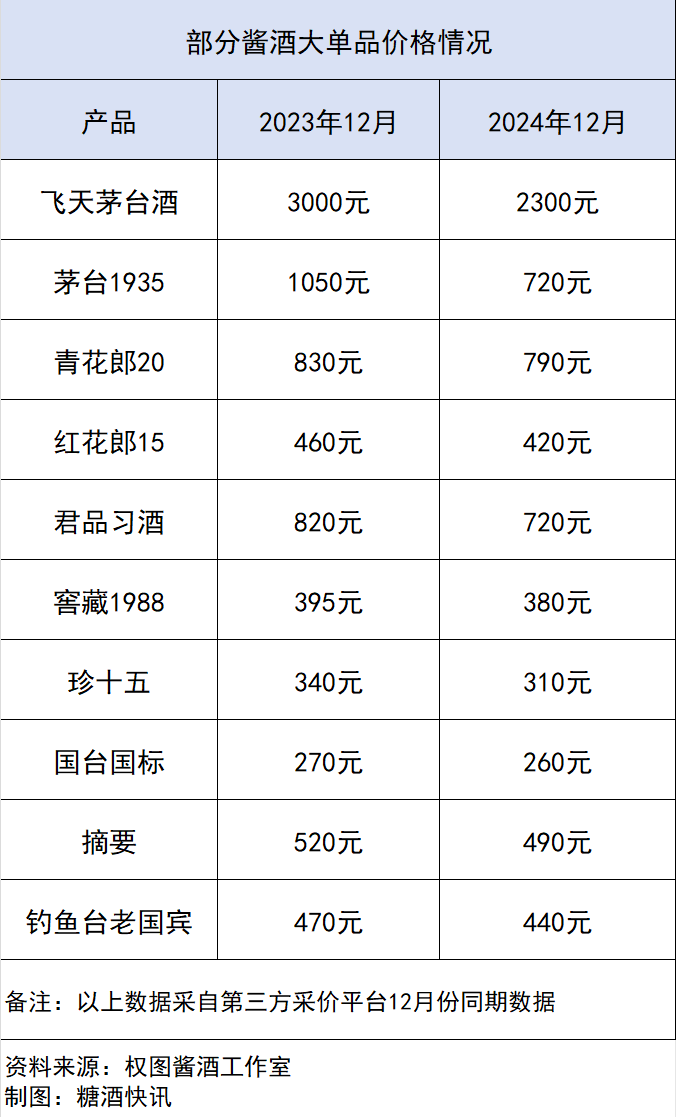

2024年,处在挤泡沫时期中的酱酒价格下探最为明显。从《报告》来看,即便是酱酒明星大单品,2024年其市场真实成交价整体回落幅度也达10-20%。

价格回落带来了酱酒价格带的整体下移。其中,中高端价格带从300元-500元下移至到200-300元,次高端价格带从600元-800元下移至300-500元,高端价格带从1000元下探至500-800元,超高端价格带从2000元以上降至1500元以上。次高端、高端价位产品价格下探更为明显,而价格带是继续下移还是上探,还需看消费市场的“脸色”。

《报告》指出,由于酱酒的四大主销价格带均是中高端以上价格带,即使价格带下移也能保证产品品质和企业利润,对新价格带其它品类产品形成降维打击。价格带下移是酱酒挤掉市场价格泡沫的必然结果,从市场反映来看,有利于增强动销。

酱酒的价格优势位于中高端以上价格带,权图酱酒工作室不建议将主销产品价格定位在几十元或百元价格带,一方面是因为此价格带的产品只能是复糟酒(翻、碎沙酒),并不能突出酱酒的核心优势(质价比);另一方面,该价格带酱酒的基酒酿造效率、品牌传播效率难以与浓香和清香品类竞争。

酱酒市场格局还未彻底稳定

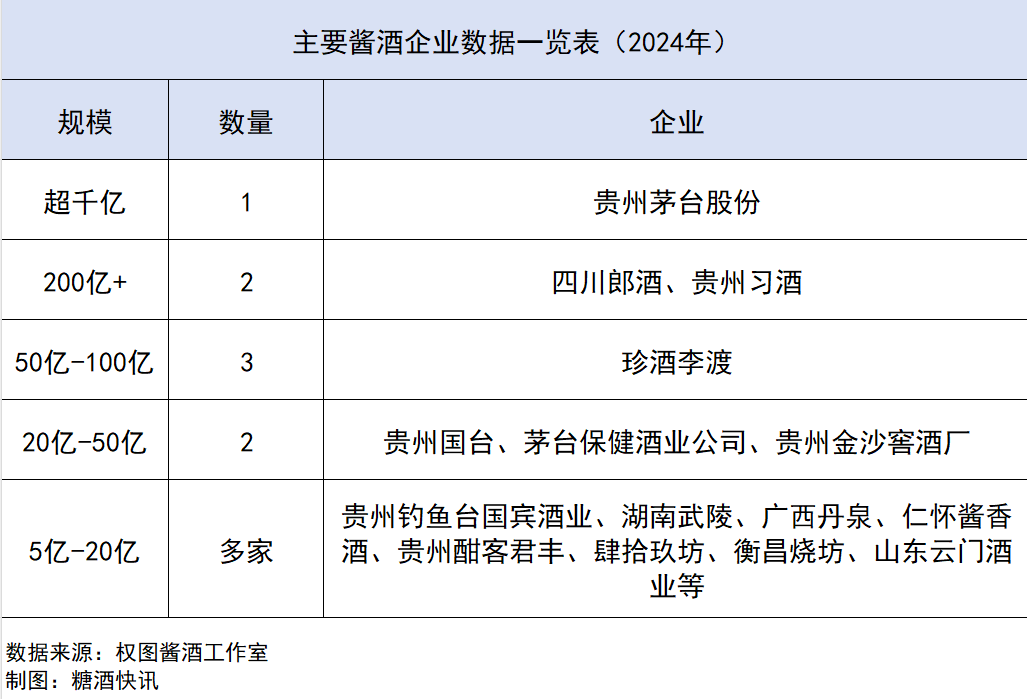

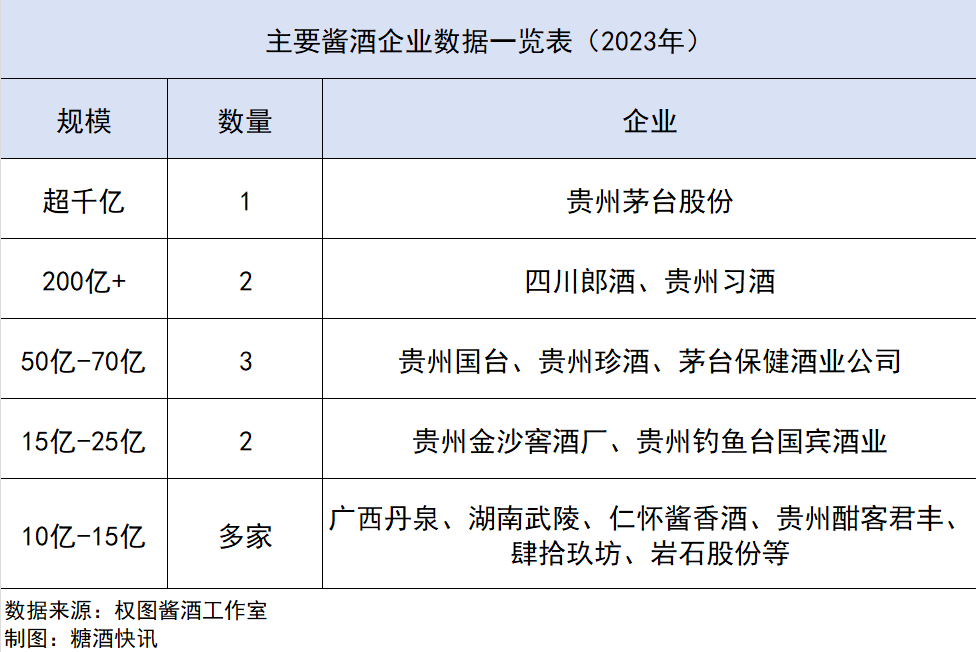

本轮行业调整是各主流酱酒企业重塑品牌的过程。2024年,酱酒赛道已形成了一艘超级航母(贵州茅台)、两家200亿级企业(贵州习酒、四川郎酒)、一家50-100亿级企业(珍酒李渡)、三家20-50亿企业(贵州国台酒业、茅台集团保健酒公司、贵州金沙窖酒)、多家5-20亿企业(贵州钓鱼台国宾酒业、湖南武陵、广西丹泉、仁怀酱香酒、贵州酣客君丰、肆拾玖坊、衡昌烧坊、山东云门酒业)的市场格局。

对比2023年(如下图),2024年头部4家企业的竞争格局并未发生变化,但5-20亿级市场格局尚不稳定,还在持续演变中(2024年有一定扩容)。

从白酒top3位次的更迭规律来看,头部企业由于产业基础、经营质量、核心团队的经营能力均处于顶尖,在战略不犯错的情况下很难掉队。而腰尾部企业,由于市场、产业、组织团队上的欠缺,使它们的容错率更低。

在酱酒产业中,贵州茅台、贵州习酒、四川郎酒和贵州珍酒领先的格局短期内难以改变,但其它主流酱酒企业未来是进入上一个层级,还是跌入下一个层级还存在巨大的变数,2024年5-20亿俱乐部的扩容就是市场格局仍在发生变化的证明。

酱酒并非非名酒不可做

2024年,酱酒名酒化的趋势进一步加强。在消费端,酱酒消费出现了品质认知更强、消费品牌更为集中的趋势和现象,2024年TOP4企业销售收入已超2000亿;在生产端,具有品牌优势的头部酱酒企业稳产或扩产,而绝大多中小酒企减产或停产。

酱酒名酒化是行业发展的必然趋势。从产业价值来看,中小酱酒企业品牌酒业务薄弱,普遍依赖基酒和贴牌业务,属于短周期的业务模式,随着优质酱酒成为市场准入门槛,产能过剩带来品质内卷、品牌内卷,叠加消费进入理性化时代,中小酱酒企业的基酒和贴牌业务将逐步萎缩,让品牌酒业务不够完善的中小酱酒企业加速出清。

然而并非只有名酒才能生存。权图酱酒工作室表示,二线酱酒也是酱香名酒化的受益者,应该坚持品牌打造,提升市场专业化水平,夯实基础市场和消费者基础,为下一轮市场回暖企业的再次快速发展蓄势。此外,具有良好的产品品质、较好的渠道利润、更加精准的消费培育和产品高质价比的精品小众酱酒将在独特圈层中形成品牌力的优势,因此精品酒庄酒和圈层品牌也是中小酱酒企业转型的关键窗口。

从权图酱酒工作室发布的《报告》来看,尽管酱酒产业的调整给所有的经营者和从业者都带来了较大的压力,但酱酒的消费人群还在扩容之中,大部分酱酒企业仍有规模性盈利,酿好酒、爱好商、服务好消费者、夯实基础,依旧是酱酒企业穿越寒冬的机会。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯