文 | 吴明辉

在白酒行业市场规模增长放缓的背景下,优势酒企的增速依然领先,挤压式增长的趋势愈发明显。这种竞争格局对各酒企的产品结构产生了深远影响。白酒专家、中原基金大消费执行合伙人晋育锋指出:“优势酒企通过发展系列酒、副品牌、子品牌等‘高低配’策略,覆盖更多价格带,加剧了与其他酒企的错位竞争,甚至形成降维打击。面对这种压力,其他酒企也不得不调整产品结构以应对挑战。”

酒企的产品结构究竟发生了怎样的变化?本文选取了在全国化、泛全国化、区域市场具有代表性的三家企业——泸州老窖、水井坊与口子窖作为样本,通过分析各价格带产品销售额与总营收的比值、销售额增速(同比)以及单位售价的变化,探讨挤压式增长对酒企产品结构的影响。

为消除因企业业绩整体提升对各价位产品销售额的影响,笔者选取能够反映该价位产品一段时间内动态变化的数值——销售额增速(同比)作为参考数据。另由于案例企业对“低端”“中端”“高端”产品定义存在差异,因此笔者采取案例企业各自财报对产品的划分标准,仅对各自企业做出时间上的纵向对比,暂不放入同一张表格中做企业间的横向对比。

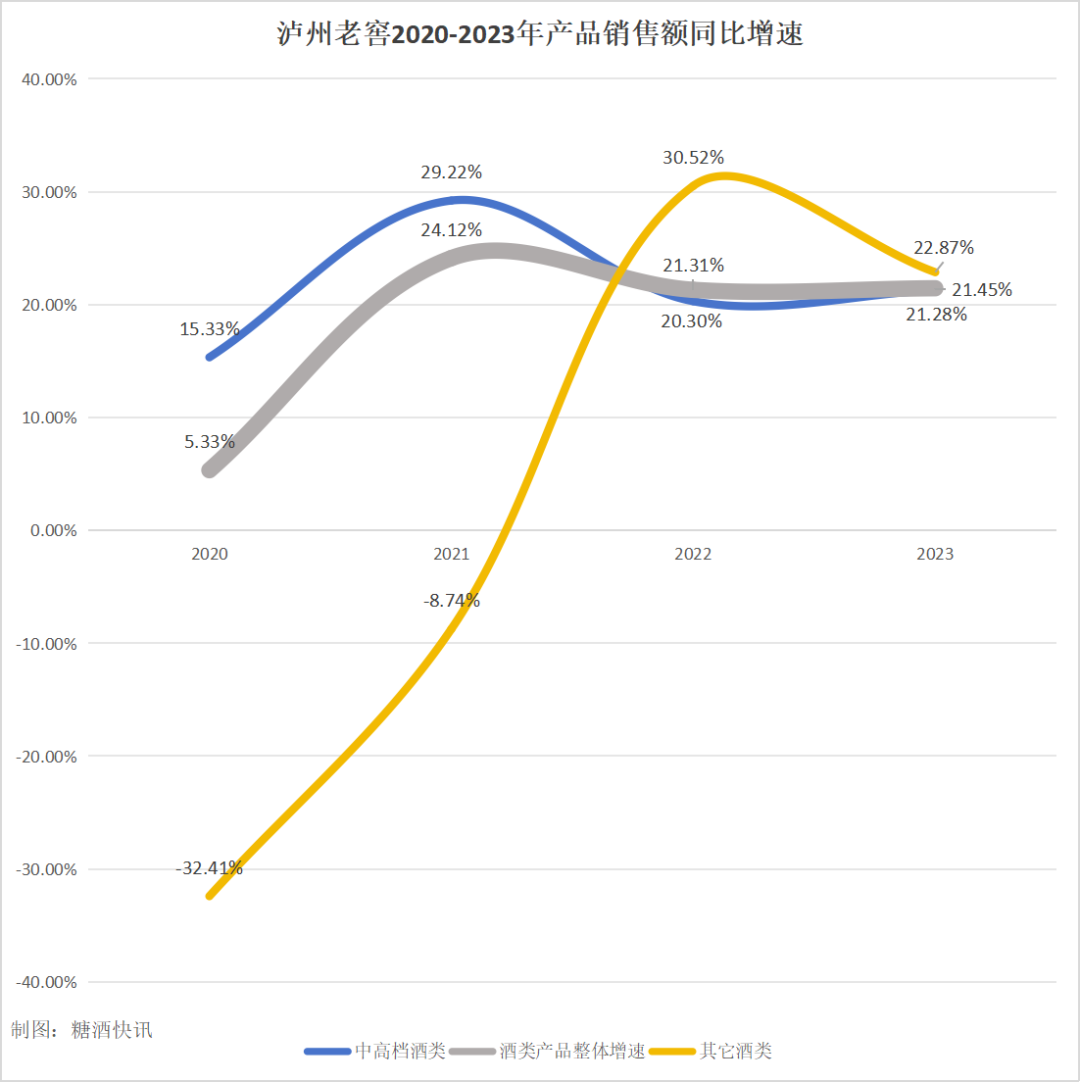

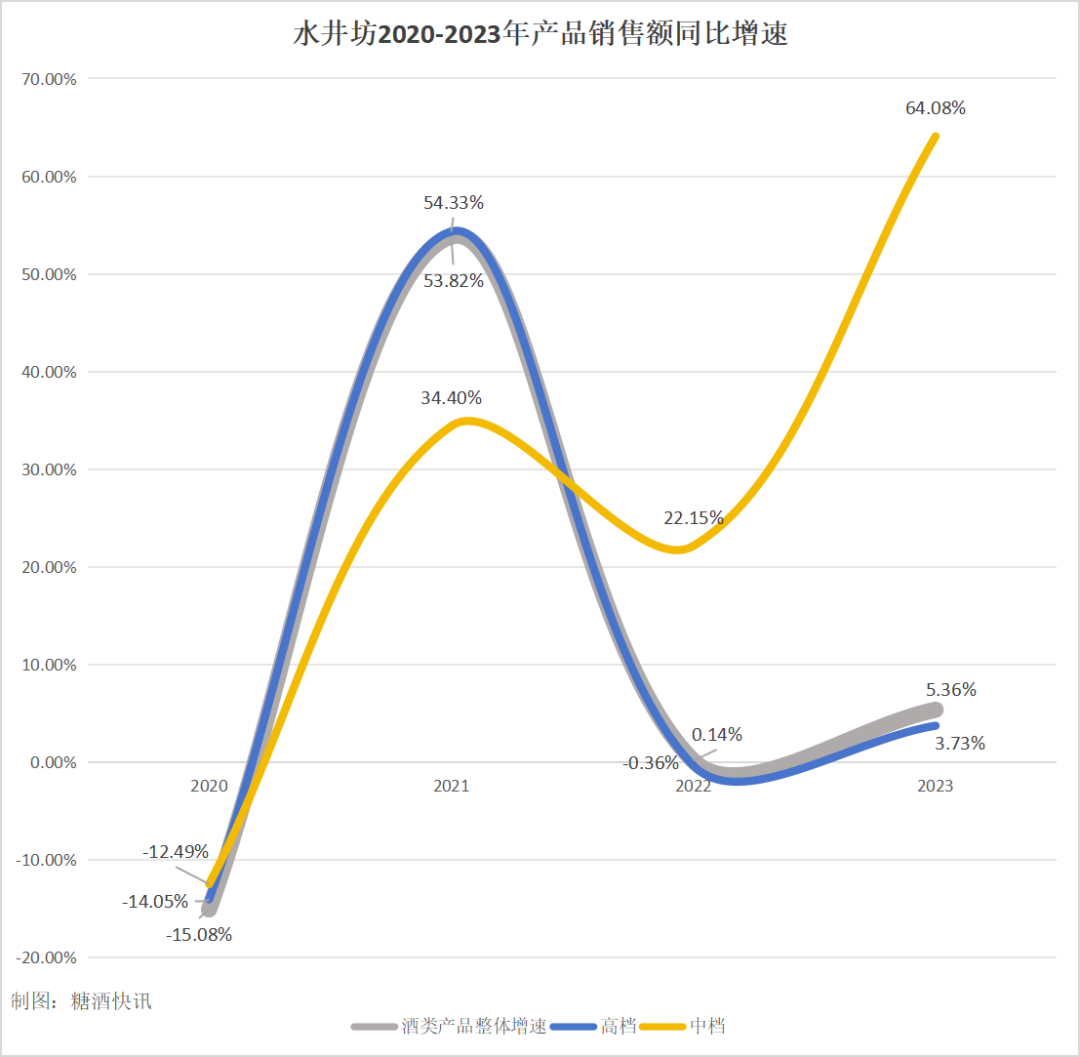

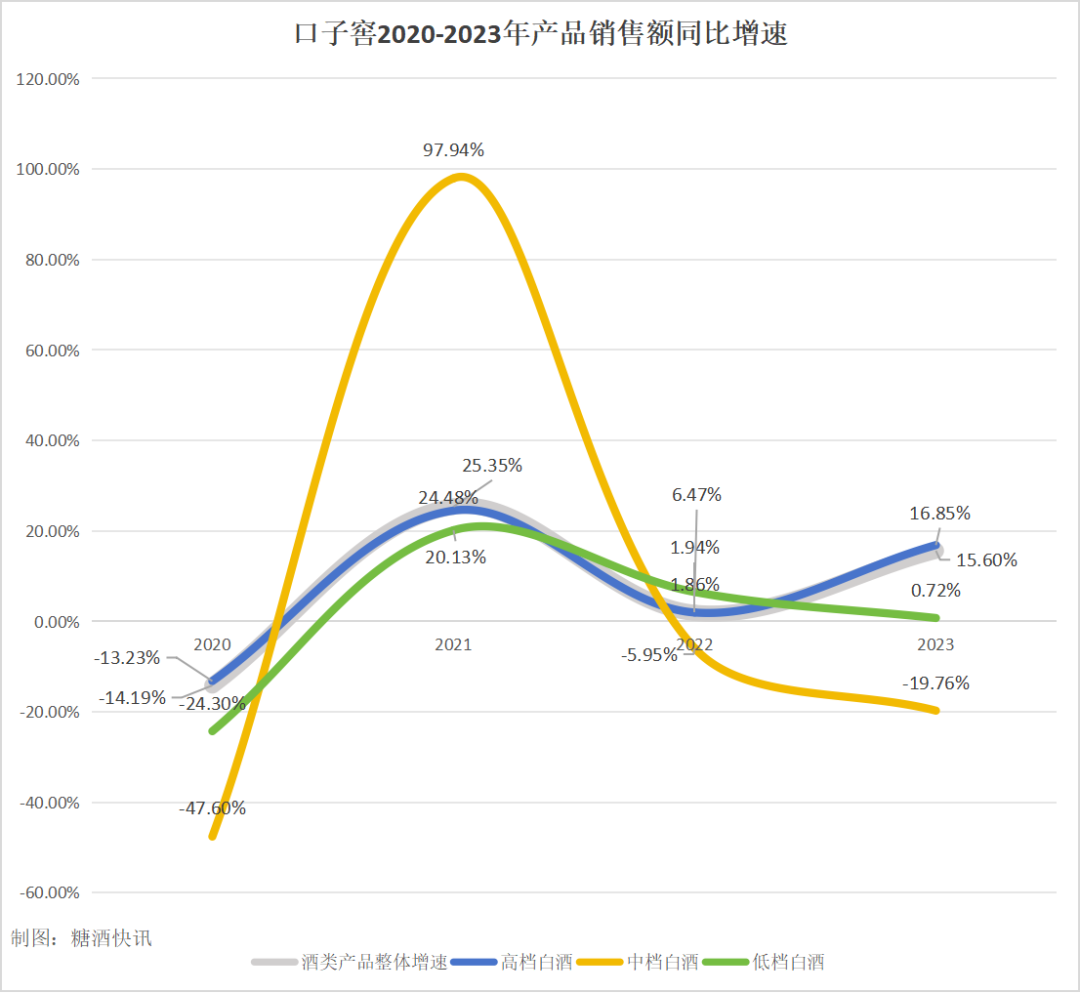

2020-2023年,泸州老窖中高档酒类(含税销售价格≥150 元/瓶)销售额增速一直保持两位数以上,并且其它酒类销售额增速也由负转正并进入增长快车道;井坊高档白酒(主要代表品牌为水井坊品牌系列)销售额增速在由负增长后迅速回落至低增或零增空间,中档白酒(主要代表品牌为天号陈、系列酒)则截然相反,增速保持在较高区间;口子窖高档白酒(口子窖系列)销售额增速也近乎保持在正增长,中档白酒(老口子系列、口子美酒、口子坊)增速从高增长区间迅速回落至负增长区间,低档白酒(口子酒系列)增速则在由负转正后在低位徘徊。

注:为便于观察,本次将各企业酒类产品销售额整体增速做出加粗处理

将各企业酒类产品销售额年同比增速与各价位产品增速对比发现,三者酒类产品销售额同比增速与各企业中最高层次产品增速变化近乎一致,其中泸州老窖两条曲线直接的剪刀差在不断缩小,而水井坊与口子窖的剪刀差极小,变化曲线基本重合。

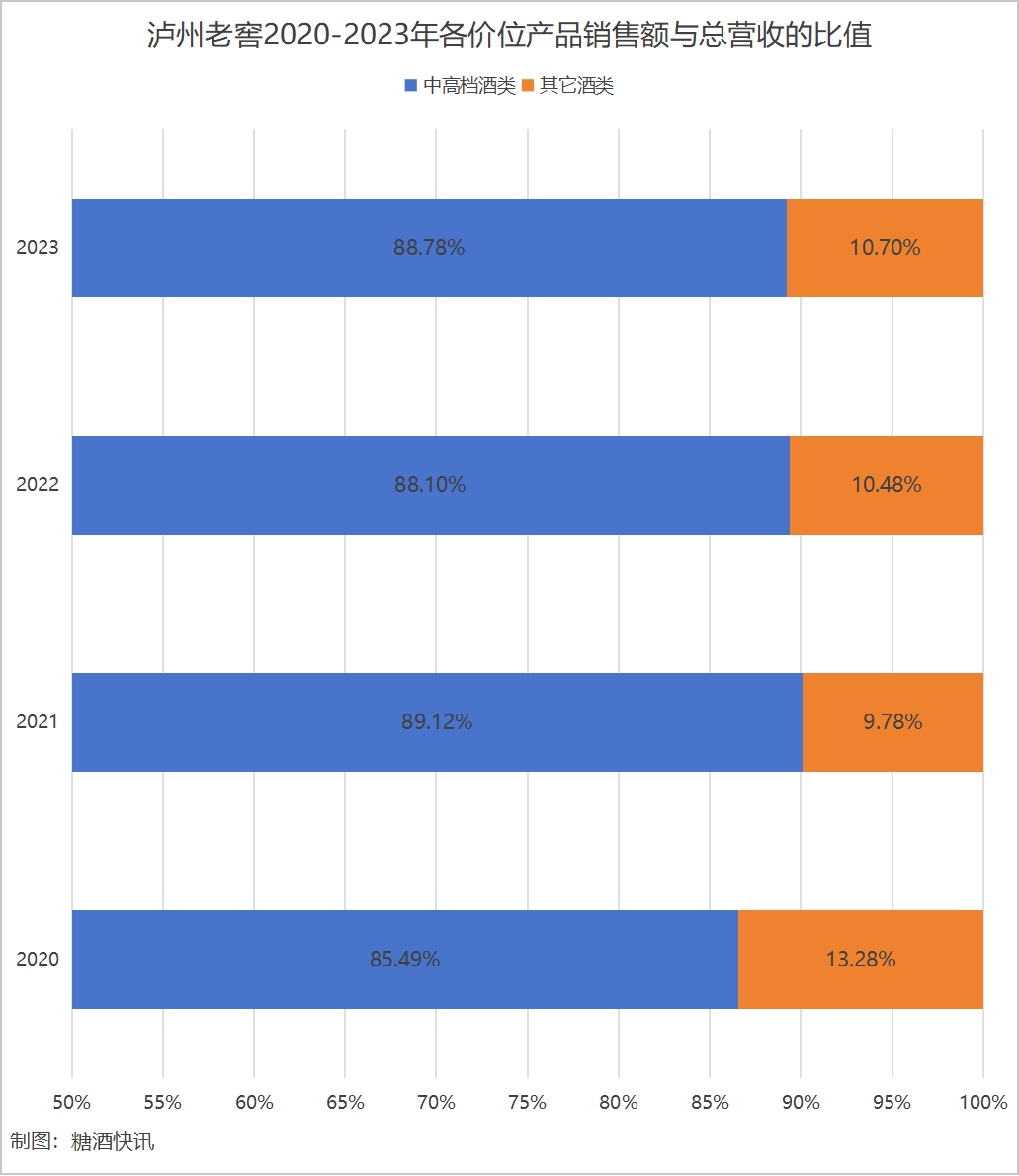

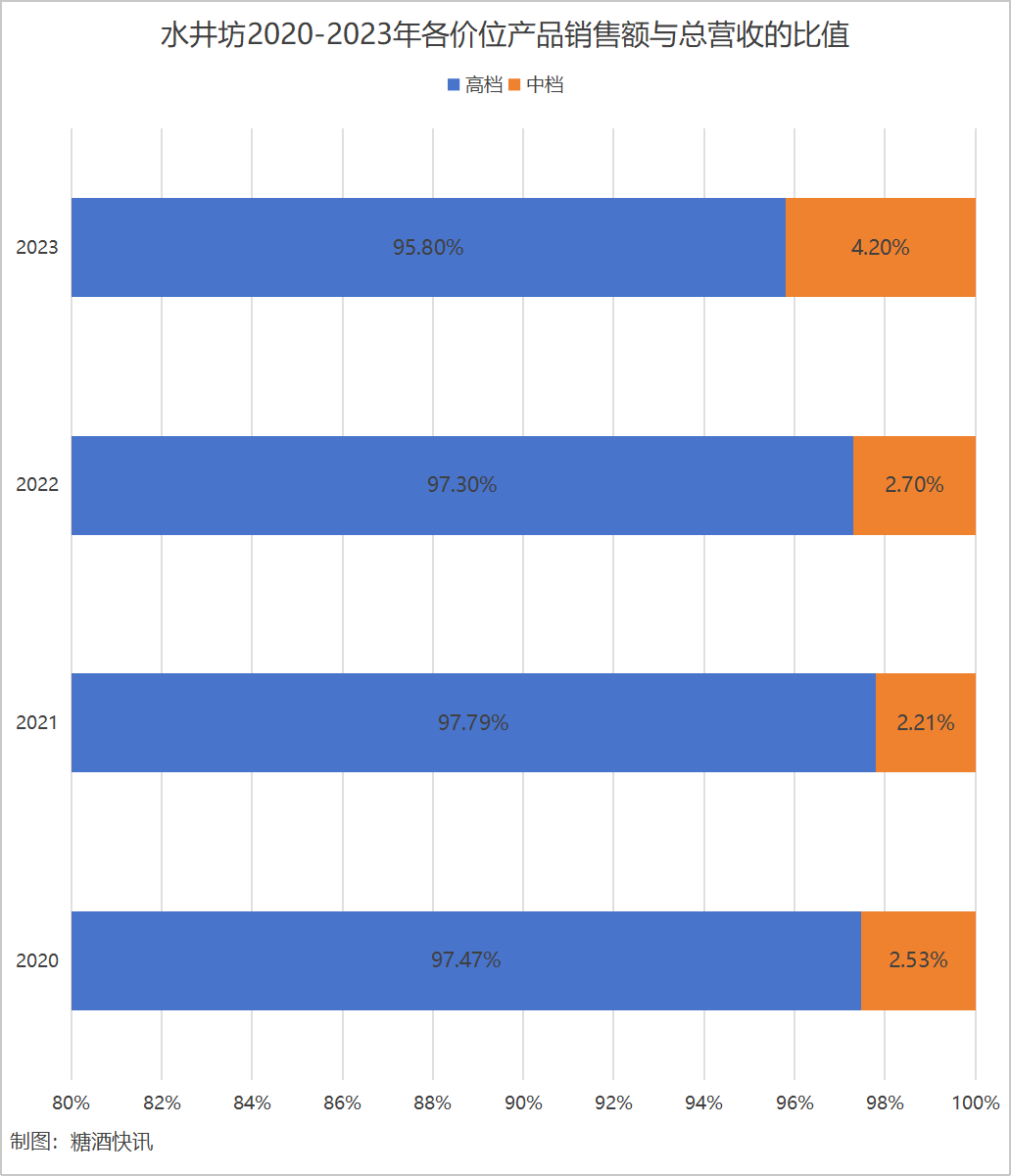

各价位产品销售额与总营收的比值更能直观反映企业产品结构,比值提高,对应的结构占比提升。泸州老窖中高档酒类与企业总营收的比值整体呈上升趋势,且上升幅度较为明显;而其它酒类的比值在2020年显著降低后,正在持续、缓慢提升。

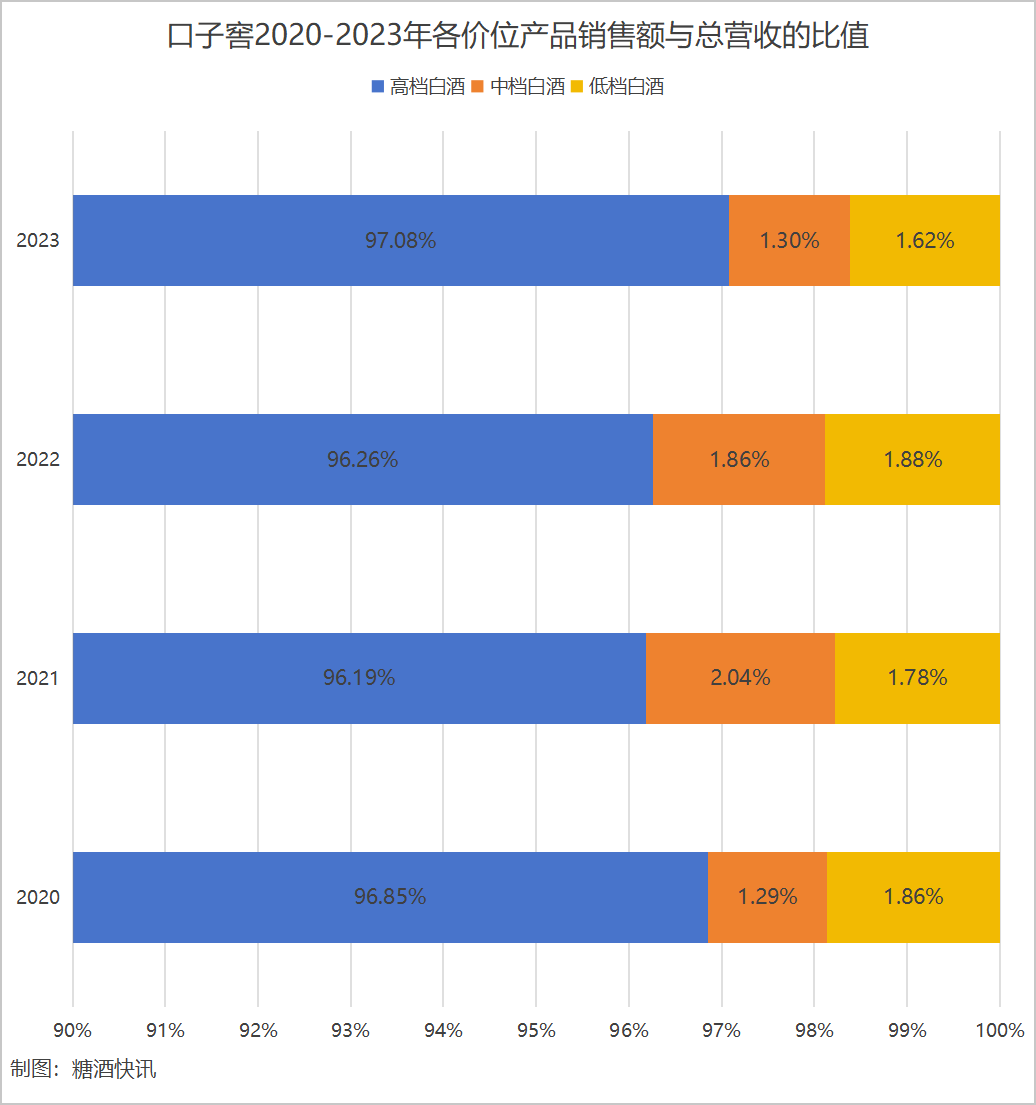

水井坊高档产品销售额与总营收的比值整体表现稳定,尽管在2022年出现了一次较为明显的降低,但中档产品比值变化与之相反;口子窖高档白酒与总营收的比值近年来近乎呈现稳定增长之态,中档白酒的比值则呈高开低走的态势,而低档白酒的比值表现相对稳定。

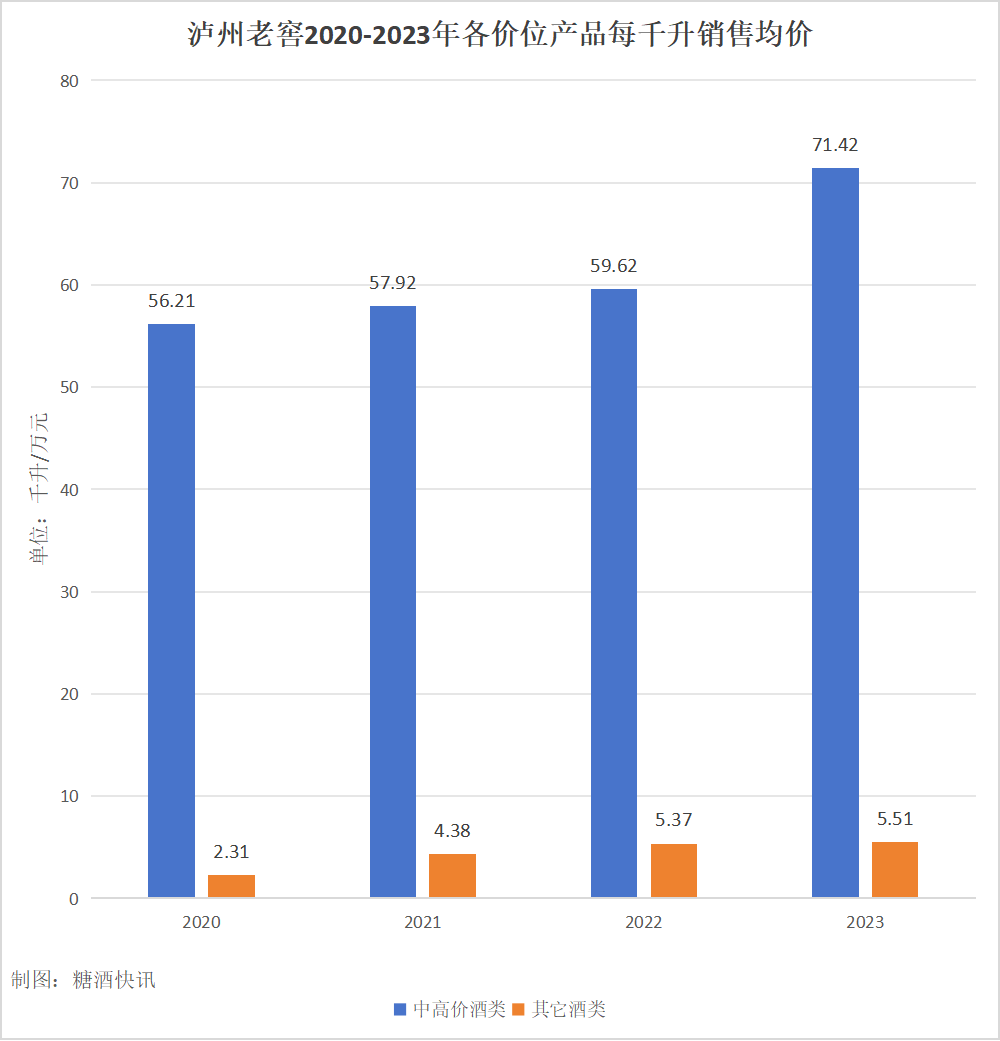

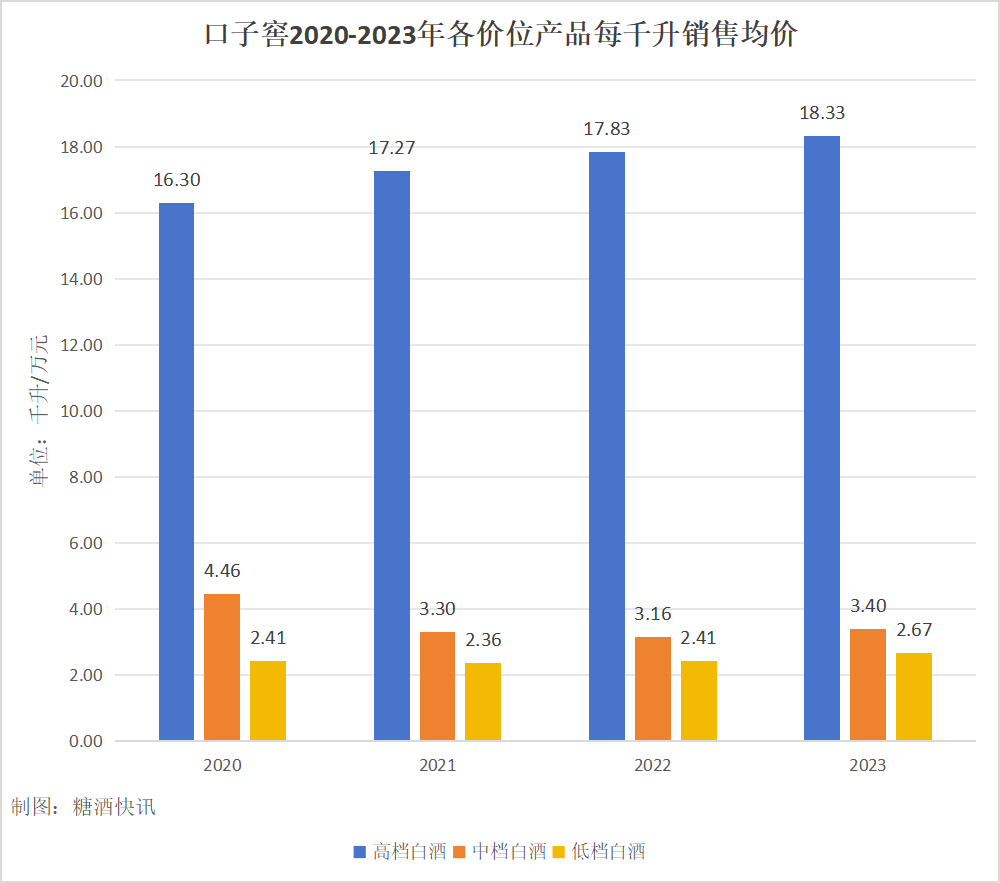

此外,各产品单位销售均价也能在一定程度上反映出企业产品结构的变化情况,该价位产品发展良好,单位销售均价提升。泸州老窖中高档酒类、其它酒类每千升销售均价均在持续提升,但前者提升速度在2022年后有所加快,而后者在2021年后提升速度有所放缓。

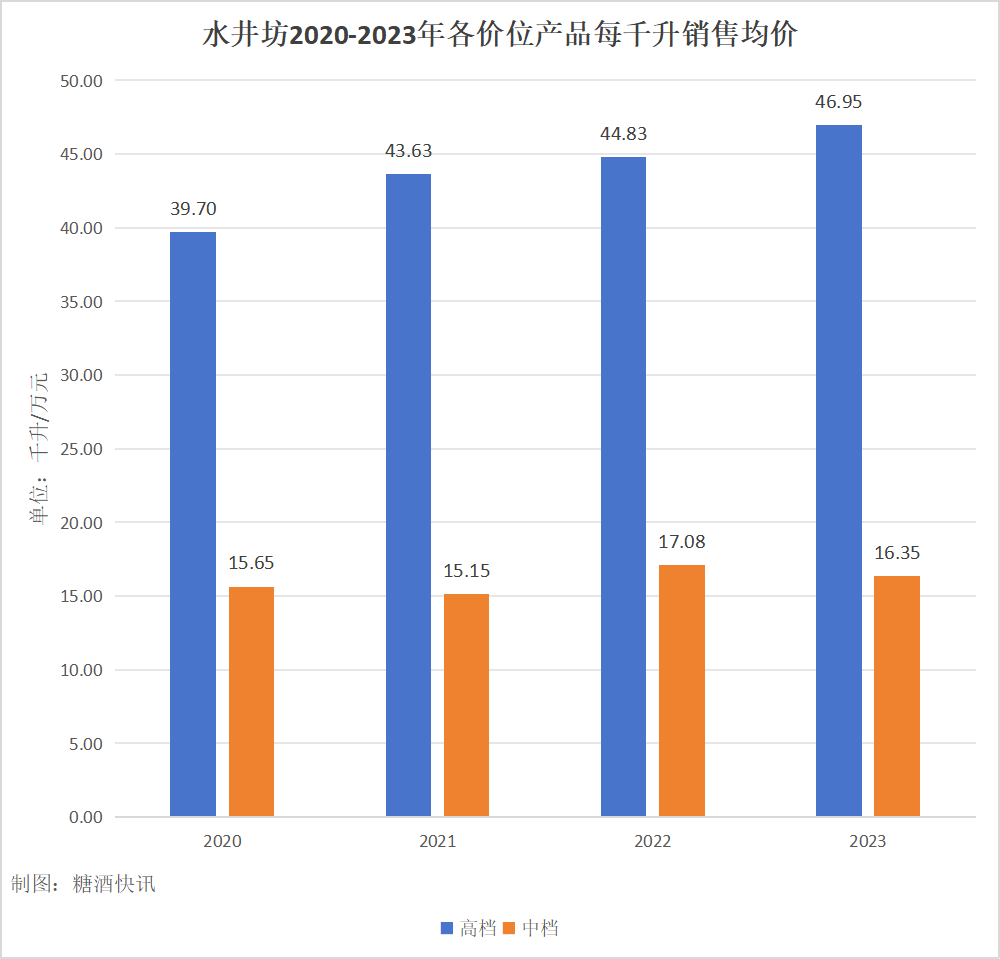

水井坊高档产品每千升销售均价呈现阶梯式上升趋势,中档产品单位销售均价则在波浪式前进中向高靠拢;口子窖高档白酒每千升销售均价稳步提升,但提升幅度相对有限,中档白酒单位销售均价有明显降低,低档白酒单位均价仅保持微弱上升。

针尖营销咨询公司总经理朱朝阳曾指出:“在头部品牌大小通吃、上下都要,全产品线出击,四处攻城略地的挤压式增长时代,大部分企业最直观的本能反应就是产品升级,结构向上。”

尽管从各价位产品销售额增速、各价位产品销售额与总销售额的比值、各价位产品单位销售均价等公开信息还无法准确说明,案例企业在各价位段中具体产品结构向上调整情况,但仍能够窥见案例企业产品结构整体向上升级的趋势。

挤压式增长的竞争环境下,酒企面临的既是挑战,也是机遇,产品结构调整将成为决定其市场竞争力的关键因素。未来,酒企需要更加注重品牌价值的提升、价格带的精准覆盖以及差异化竞争策略的制定。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯