文 / 吴明辉

近期,中国白酒企业陆续公布了其2022年企业年报以及2023年第一季度财报等数据。

2022年,全年中国20家上市酒企实现总营收3488.18亿元,较2021年3015.77亿元的营收总数同比增长13.54%;2022年19家上市酒企(不含顺鑫农业)实现净利润1311.82亿元,较2021年1083.61亿元同比增长21.06%,在多数时期处于疫情防控下的2022年,白酒行业能够取得如此成绩难能可贵。

而2023年第一季度,中国17家上市酒企(不含顺鑫农业、岩石股份、*ST皇台)实现总营收1270.98亿元,实现总净利润532.71亿元,相较于2022年第一季度同比增速有明显提高,营收与利润均实现了两位数的增长。

数据来源:企业财报 制图:糖酒快讯

不过相较于复盘2022年酒业的成绩,冷静看待已完全处于疫情防控全面调整后的2023年第一季度财报更有现实意义。白酒行业是否在复苏,复苏到何种程度了?后疫情时代白酒行业是否发生变化,又发生了怎样的变化?当前白酒行业是否健康?以上疑问,我们都能从第一季度的财报中寻得答案。

白酒行业恢复与否?

疫情对消费造成的影响是巨大的。国家统计局数据显示,2022年中国全年社会消费品零售总额43.93万亿元,相较于2021年44.1万亿下降0.2%,白酒作为消费品自然亦受到疫情影响。随着2022年底疫情防控政策的调整,酒业消费复苏也成为行业重点关心的一个问题。

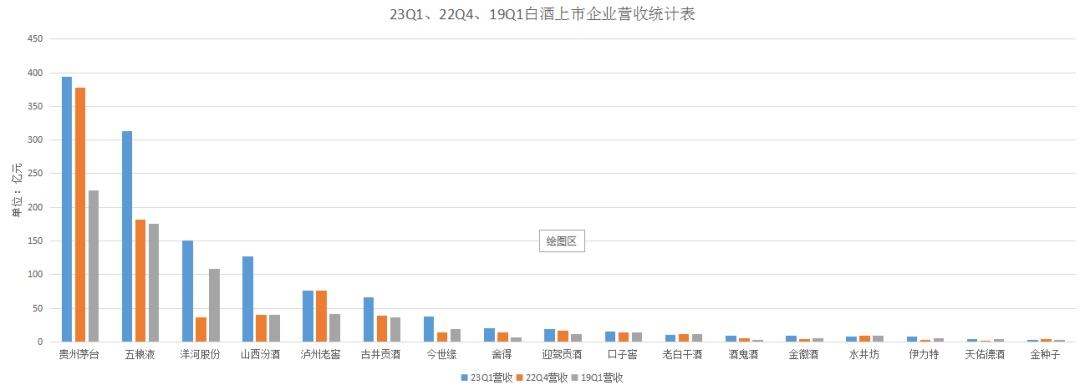

从2023年第一季度白酒上市企业的整体数据来看,中国酒业正在较快地恢复。糖酒快讯通过对2023年第一季度、2022年第四季度以及2019年第一季度三个时间节点的财报统计得知,2023年第一季度相较于2022年第四季度,甚至是2019年第一季度总营收与总利润增长明显。

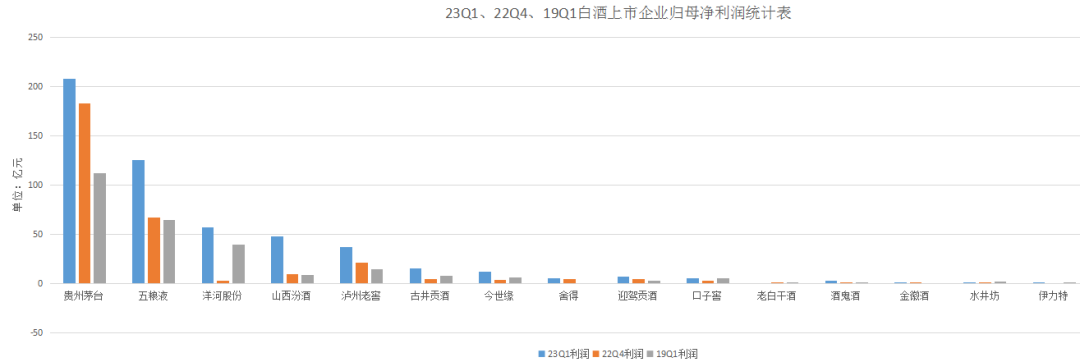

其中23Q1、22Q4、19Q1总营收(不含顺鑫农业、岩石股份、*ST皇台)分别为1270.98亿元、849.83亿元,721.55亿元;23Q1、22Q4、19Q1总利润(不含顺鑫农业、岩石股份、*ST皇台)分别为532.71亿元、311.65亿元、272.6亿元。2023年第一季度总营收与总利润较2022年第四季度增量相对值高达421.15亿元、221.06亿元,而与2019年第一季度相比增量绝对值更是高达549.43亿元、260.11亿元,中国酒业恢复的基调是明确的、坚定的。

不过也要看到中国酒业较快恢复的背后,是消费场景解限后短期报复性消费叠加春节旺季双重利好的推动。和君咨询高级合伙人、酒水事业部总经理李振江指出,这波市场高峰的促成有三个原因:一是疫情进入平稳期,人们的消费意愿得到了空前释放,有消费反弹是正常的;二是酒企和酒商拿出了最利好的销售政策刺激市场;三是叠加春节旺季销售这个特殊节点,三者因素的叠加让今年白酒第一季度的动销比去年要更好一些。

17家上市酒企占到了中国白酒行业营收与利润的绝大部分,它们几乎可以代表白酒行业整体情况。从财报数据来看,基本上可以认为当前中国酒业还处于恢复期。尽管从增量的值来看,2023年第一季度相较于疫情前,即2019年第一季度值有了较大的增长,并且许多酒企增速较快,比如今世缘2023年第一季度营收增速达到了27.26%,但整体而言2023年第一季度中国白酒企业的总营收(10.72%)与总利润(-8.63%)平均增速仍然低于2019年第一季度(分别为18.49%、21.44%),当然这其中白酒行业整体进入存量竞争时代也占到了一部分原因。

第一季度较快的增长得益于消费复苏与春节旺季的推动,而一季度结束后将进入较长的行业淡季,这将对酒企与酒企的恢复速度造成影响。在2023年春糖期间,也有专家表示白酒行业将长期进入销量负增长、收入低增长或0增长“内卷时代”。综合来看,白酒行业可能将步入低速恢复的阶段。

白酒行业变化与否?

对比2023年第一季度财报与2019年第一季度财报可以看到,白酒行业向头部企业集中的趋势未变。

2023年第一季度17家白酒企业总营收为1270.98亿元,其中茅台、五粮液、洋河、汾酒、泸州老窖五家酒企营收共计1060.56亿元,约占17家上市白酒企业总营收的83.44%,而2022年第四季度与2019年第一季度的CR5则分别为83.84%、82.04%;而在利润层面,2023年第一季度、2022年第四季度、2019年第一季度的净利润CR5(业务规模前五名的公司所占的市场份额)分别为89.42%、91.32%、88.45%。

可以看到,尽管疫情后首个季度白酒行业CR5环比有所下跌,但这是由于消费信心修复与春节旺季带动了地产酒的动销,但从长远看来,无论是在营收还是利润,都在向“茅五洋汾泸”以及古井贡、今世缘等头部酒企缓慢集中。

同时,“量减价增”的趋势也没有改变。国家统计局最新数据显示,2023年3月,全国规模以上企业白酒产量49.8万千升,同比下降29.2%。2023年1月-3月,全国规模以上企业白酒产量148.3万千升,同比下降19%。而2023年14家酒企营收都为正增长,即便个别企业出现了负增长,但2023年第一季度营收平均增速也有10.72%。一方面酒企营收在持续增长,另一方面行业总产量在持续降低,算下来白酒均价是在持续上涨的。

不过今年白酒行业结构性升级的趋势变得更加明显了。从市场格局来看,全国性名酒与地产酒头部名酒复苏速度明显高于其它酒企。第一季度财报中“茅五洋汾泸”等全国头部名酒营收同比增速达到两位数,其中汾酒与泸州老窖增速更是超过20%,而古井贡酒、今世缘等地产龙头平均增速超过25%。

从产品结构来看,第一季度高端白酒与大众白酒率也先复苏,而这背后是白酒产品结构化升级带来的分化。山西证券指出在存量竞争的阶段,白酒企业的产品结构仍将继续升级,不过2023年与2022年在产品结构化升级上有所不同,2022年第一季度白酒收入和利润增速呈现次高端>高端>大众端的态势,行业在次高端上发力;而2023年第一季度白酒收入和利润增速则呈现大众端>高端>次高端的态势,大众酒对酒业的贡献增强。今年以来,越来越多头部酒企在高线光瓶酒与大众酱酒上布局便是大众酒结构性升级的直观表现。

总的来说,白酒产业结构性升级的趋势没有改变,无论是行业集中度向全国头部名酒与区域龙头聚集,还是“量减价增”都是白酒产业结构性升级的直接表现,但2023年这种结构性升级在市场格局与产品结构上还是出现了新的变化。

白酒行业健康与否?

有惊喜、有挑战、有希望。尽管第一季度绝大多数酒企都取得了“开门红”,但财报中仍存在几组“不那么好看”的数据。第一组数据,17家白酒上市企业2023年第一季度平均净利润增速出现负增长,为-8.63%;第二组数据,17家白酒上市企业2023年第一季度营收增长放缓,其增速中位数由2019Q1的23.72%降低至20.44%。

在防疫全面放开、消费场景恢复、春节旺季刺激三重利好的一季度出现利润增速负增长、营收增速缓增长,这无疑将让其在接下来的日子中挑战骤升,毕竟在春节与春糖后是白酒行业的传统淡季。

但从第一季度17家白酒上市企业营收与净利润均值的数据来看,希望与挑战是并存的。2023第一季度其营收与净利润的均值分别为74.76亿元、31.34亿元,其中2022年第四季度与2019年第一季度营收均值分别为49.99亿元、42.44亿元,而其净利润均值则分别为18.33亿元、16.04亿元。从这几组数据可以明显的感受到,尽管今年第一季度出现了利润增速负增长、营收增速缓增长的现象,但白酒行业的主旋律仍是持续的、稳定的、坚定的增长。

其实白酒行业增速放缓是必然的,无需被放大看待。从市场规模来看,全国规上白酒企业累计完成产品销售收入6626.45亿元,在酒类产业销售中(销售总额为9509亿元)的占比高达69.69%。四川省酒类流通协会执行会长铁犁在解读中国白酒的发展历程时也曾说道:“中国白酒目前已经居于世界蒸馏酒之巅,占据了人民币1000元以上的世界高端蒸馏酒70%的份额。”所以早已进入存量增长阶段的白酒行业增速必然会放缓,因为当前酒业的增长更多是产业结构性升级带来的增长。

令人欣喜的是,在2023年第一季度财报发布后,五一小长假市场也给酒业带来了好消息。茅台、五粮液、洋河、汾酒、泸州老窖、珍酒、古井贡等多家酒企动销,在五一期间实现了两位数的增长。以五粮液为例,五一期间旗下所有品牌开瓶量较去年同期相比均有大幅提升,其中五粮春开瓶量同比增长835%,五粮醇品牌和五粮特曲品牌的开瓶量分别提升157%、128%,增长仍是酒业未来的主旋律。

透过2023年第一季度白酒上市企业的财报,我们看到了一个快速复苏、加速结构性升级、稳步增长的白酒行业。

已有0条评论

) APP客户端下载

APP客户端下载

糖酒快讯

糖酒快讯